#53 Die (e)GbR in steuerlicher Hinsicht

Als Gesamthandsgemeinschaft wurde die GbR bis zum 31.12.23 steuerlich wie eine Bruchteilsgemeinschaft betrachtet. Steuerrechtlich wurde das „Wirtschaftsgut“ (in unserem Kontext ist damit die Immobilie gemeint) den Gesellschaftern nach Maßgabe ihrer Beteiligungsquote an der vermögensverwaltenden Personengesellschaft anteilig zugerechnet (ideelle Bruchteilsbetrachtung).

In Hinblick auf die Modernisierung der GbR gab es viele Unsicherheiten hinsichtlich der steuerrechtlichen Auswirkung.

Wenn die Gesellschaft eigenes Vermögen hat, was bedeutet das steuerrechtlich?

Es stand zu befürchten, dass bei Baugemeinschaften, die zunächst als eGbR ein Grundstück erworben haben, bei der Auseinandersetzung und Auflassung der Wohnungseinheiten auf die Gesellschafter als Sondereigentümer nochmals Grunderwerbsteuer beim Einzelnen auf Grundstücksanteil und Wohnung anfallen. Wer hätte sich das leisten können?

Zunächst gab es Textvorschläge im „Wachstumschancengesetz“.

Zum Jahresende wurde die Unsicherheit durch das „Kreditzweitmarktförderungsgesetz“ geklärt:

» https://www.recht.bund.de/bgbl/1/2023/411/VO.html (Öffnet in neuem Fenster)

Darin werden zunächst Personenvereinigungen (nur in Hinblick auf Steuern) nach § 14a AO neu definiert

» https://www.gesetze-im-internet.de/ao_1977/__14a.html (Öffnet in neuem Fenster)

§ 14a AO

(1) Personenvereinigungen im Sinne dieses Gesetzes und der Steuergesetze sind Personenzusammenschlüsse zur Verfolgung eines gesetzlich zulässigen Zwecks.

(2) Rechtsfähige Personenvereinigungen sind insbesondere

1. Vereine ohne Rechtspersönlichkeit (§ 54 BGB),

2. rechtsfähige Personengesellschaften einschließlich Gesellschaften (§ 705 BGB), Personenhandelsgesellschaften, Partnerschaftsgesellschaften, … und

3. Gemeinschaften der Wohnungseigentümer (§ 9a WEG).

(3) Nicht rechtsfähige Personenvereinigungen sind insbesondere

1. Bruchteilsgemeinschaften (§ 741 BGB),

2. Gütergemeinschaften (§ 1415 BGB) und

3. Erbengemeinschaften (§ 2032 BGB).

Anschließend wurde das Grunderwerbsteuergesetz in § 24 geändert.

» https://www.gesetze-im-internet.de/grestg_1983/BJNR017770982.html (Öffnet in neuem Fenster)

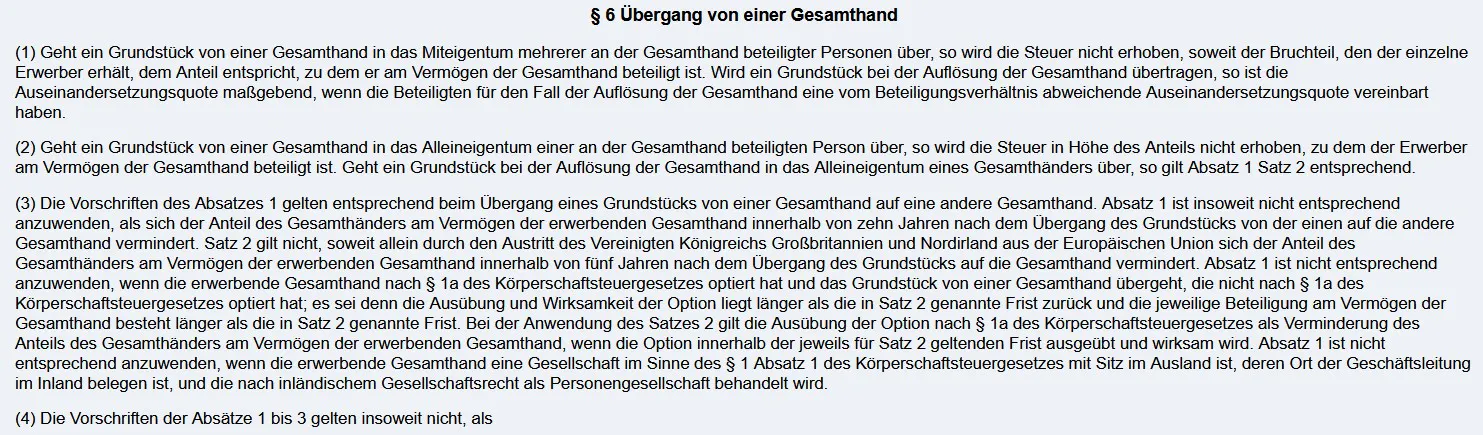

§ 24 GrEStG iVm § 6 GrEStG

„Rechtsfähige Personengesellschaften (§ 14a Abs. 2 Nr. 2 AO) gelten für Zwecke der Grunderwerbsteuer als Gesamthand und deren Vermögen als Gesamthandsvermögen“.

Diese Regelung gilt unbefristet!

Dies sind sehr gute Neuigkeiten 🌟

Geht ein Grundstück von einer Gesamthand in das Allein- oder Miteigentum mehrerer an der Gesamthand beteiligter Personen über, so wird die Steuer nicht erhoben, soweit der Bruchteil, den der einzelne Erwerber erhält, dem Anteil entspricht, zu dem er am Vermögen der Gesamthand beteiligt ist.

(Öffnet in neuem Fenster)

(Öffnet in neuem Fenster)Ebenso wurde § 2a ErbStG (Öffnet in neuem Fenster) geändert.

Nun gibt es wieder steuerrechtliche Klarheit für Baugruppen / Baugemeinschaften. Vereinfacht ausgedrückt … “es bleibt alles beim Alten”.

Über die steuerrechtlichen Folgen eines späteren Beitritts eines Gesellschafters können Sie weiter lesen …

Ihre

Angelika Majchrzak-Rummel

Rechtsanwältin, Wohnprojektberaterin