#43 Die neue "eGbR"

Liebe Leserschaft,

liebe Mitstreiter:innen und Fachleute in der Projekte-Szene,

sehr geehrte Damen und Herren,

eine große Veränderung für Wohnprojekte steht an: ab 01.01.2024 gibt es „die neue eGbR".

Der Bundestag hat das Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG) verabschiedet. Die wichtigsten Änderungen betreffen die Gesellschaft bürgerlichen Rechts (= GbR).

Das MoPeG hat die Funktion, die Rechtsform "Gesellschaft bürgerlichen Rechts" mit Rechtsfähigkeit auszustatten. Historisch betrachtet war die GbR nicht rechtsfähig und wurde nur zur Vornahme von Einzelgeschäften gegründet. Das Bürgerliche Gesetzbuch (BGB) enthielt nur wenige abdingbare Vorschriften.

In der Praxis waren jedoch viele "Gesellschaften bürgerlichen Rechts" auf Dauer angelegt und die Juristen regelten die Verhältnisse durch sorgfältig ausgearbeitete Gesellschaftsverträge. Die tatsächliche Praxis wird ab 01.01.24 im BGB normiert.

Gesellschaften, die öffentlich am Rechtsverkehr teilnehmen, werden mit Rechtsfähigkeit ausgestattet >> die Gesellschaft selbst kann Rechte erwerben und Verbindlichkeiten eingehen. Das Gesamthandsprinzip (allen Gesellschafter:innen gehört alles) wird somit aufgegeben.

Gleichzeitig regelt das MoPeG den Aufbau eines neuen Gesellschaftsregisters, in dem sich die GbR eintragen lassen kann. Damit entsteht eine "eingetragene Gesellschaft des bürgerlichen Rechtes" = die eGbR.

Grundsätzlich wäre es den Gesellschafter:innen freigestellt, ob sie die GbR eintragen lassen wollen (Kann-Bestimmung).

ABER

Eine GbR mit Grundbesitz oder anderen eingetragenen Rechten ist verpflichtet, sich in das neue Gesellschaftsregister eintragen zu lassen, sobald eine erste Rechtsänderung eintritt, die die Änderung von Eintragungen in einem Register (z.B. Grundbuch) erforderlich macht. Diese Verpflichtung besteht ab dem 1. Januar 2024. Der Notar darf also keinen Beitritt eines neuen Gesellschafters beurkunden oder eine Grundschuld eintragen, wenn nicht vorher die Eintragung ins Gesellschaftsregister erfolgt ist.

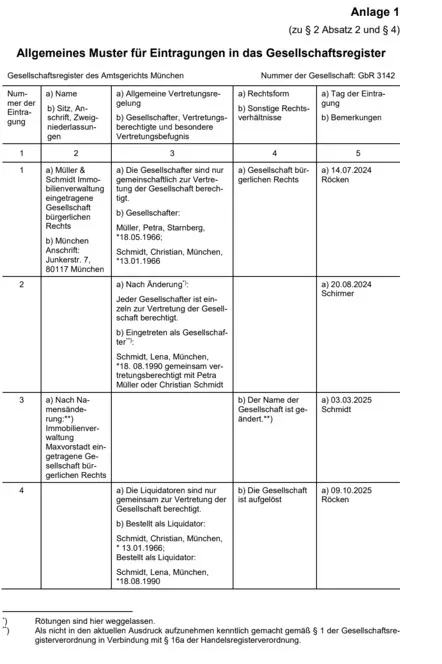

Das neue Gesellschaftsregister

Das MoPeG sieht vor, dass künftig ein Gesellschaftsregister geführt wird, in das sich eine GbR eintragen lassen kann. Eine GbR muss sich allerdings erst dann eintragen lassen, wenn sie ein eingetragenes Recht (z.B. ein Grundstück) erwerben will. Es besteht also zunächst keine Pflicht, sich als GbR in das Gesellschaftsregister eintragen zu lassen und damit sofort zur eGbR zu werden.

Wie erfolgt die Eintragung in das Gesellschaftsregister?

Die Eintragung bedarf der Mitwirkung eines Notars und erfolgt bei dem für den Sitz der Gesellschaft zuständigen Amtsgericht. Hierfür fallen Kosten an.

Folgende Mindestangaben werden - ähnlich dem Handelsregister - eingetragen:

Name der Gesellschaft, Vertragssitz, Anschrift, Angaben zu den Gesellschaftern, Vertretungsbefugnis nach außen

Die im Gesellschaftsregister eingetragenen Daten der eGbR können wie beim Handelsregister von jedermann eingesehen werden, sind also öffentlich zugänglich.

Was ändert sich für die Gesellschaft durch die Eintragung in das Gesellschaftsregister?

Mit der Eintragung in das Gesellschaftsregister ist die GbR berechtigt, den Namenszusatz "eGbR" zu führen. Da das Register öffentlich zugänglich ist, schützt es das Vertrauen des Rechtsverkehrs in die Richtigkeit der Angaben. Die wichtigste Folge der Eintragung ist, dass die eGbR registerfähig wird. Das heißt im Klartext, dass der Eintrag in ein anderes Register abhängig ist vom Eintrag in das Gesellschaftsregister. Wurden bisher die Gesellschafter:innen in ein anderes Register eingetragen, so wird nun der Name der Gesellschaft selbst verwendet. Dies betrifft beispielsweise Eintragungen im Grundbuch, Handelsregister, Transparenzregister, Markenregister ect.

Welche weiteren Vor- und Nachteile bringt das neue Gesellschaftsregister?

Der Vorteil des Gesellschaftsregisters ist, dass bei einem Gesellschafterwechsel keine Änderungen der Eintragungen vorgenommen werden müssen. „Gerade bei einer GbR mit vielen Gesellschaftern führt dies zu Vereinfachungen, da nicht bei jedem Gesellschafterwechsel die einzelnen Register geändert werden müssen. [...] Die bisherige enge persönliche Bindung der Gesellschafter wird dadurch gelockert.“

Der Nachteil ist, dass neue Formalitäten zu beachten sind.

Für Baugruppen hatte die GbR (in der bisherigen Form) den großen Vorteil der Flexibilität ... von der Planungs-, in die Kauf- und dann in die Bau-GbR und schließlich in die WEG.

Auch in Hinblick auf Beurkundungskosten und Grunderwerbsteuern gab es eine große Gestaltungsfreiheit.

lesen Sie gerne dazu den Post #24 Beurkundungspflicht für GbR-Verträge (Opens in a new window)

Diese Abfolge wird sich künftig ändern.

Kann der Eintrag in das Gesellschaftsregister wieder entfernt werden?

Möchte eine Gesellschaft ihre Eintragung im Gesellschaftsregister löschen lassen, reicht künftig ein interner Beschluss oder ein freiwilliger Antrag der Gesellschafter nicht mehr aus. Eine Löschung ist nur möglich, wenn die GbR nicht mehr besteht oder die Umwandlung in eine Handelsgesellschaft erfolgt.

Fazit zu MoPeG, eGbR und dem neuen Gesellschaftsregister

Eine Reform des Personengesellschaftsrechts war längst überfällig und wird durch das MoPeG umgesetzt. Die GbR erhält damit endlich eine praxisgerechte Rechtsfähigkeit. Allerdings sind damit für einige Gesellschaften Handlungspflichten verbunden, die fristgerecht umgesetzt werden sollten.

Insbesondere für Baugruppen mit Grundbesitz (also eine Bestands-GbR) heißt dies

wahlweise ...

Bis zum 31.12.2023 sollten alle Beurkundungen erfolgt sein:

Beitritt aller Gesellschafter:innen

Beurkundung aller Grunddienstbarkeiten und Grundschulden

Vollzug der Teilungserklärung und Anlegung der Wohnungsgrundbuchblätter

Beurkundung des Auseinandersetzungsvertrag

Dies kann viel Geld sparen.

oder alternativ ...

Die Gruppe könnte die Entscheidung treffen,

dauerhaft als eGbR aufzutreten, den Gesellschaftsvertrag im Sinne des MoPeG zu überarbeiten und die GbR in das neue Register eintragen zu lassen oder

die eGbR als "Umweg" zur WEG nehmen zu müssen oder

die GbR in eine Bruchteilsgemeinschaft umzuwandeln, um dann später eine WEG zu werden.

Dies bedeutet für jedes Projekt zusätzlichen Aufwand und nicht kalkulierte Kosten.

Der Gesellschaftervertrag ist für die eGbR anzupassen und (nochmals / erstmals) beurkundungspflichtig. Aufgrund des Gesellschaftszweck errechnet sich der Geschäftswertes aus Grundstück und Gebäude, so dass fünfstellige Beurkundungskosten zusätzlich anfallen.

Die Auswirkung auf die Grunderwerbsteuer ist unklar (s. unten).

Im Ergebnis ist vielfach eine Nachfinananzierung der Gruppe notwendig. Dies wird einige Gesellschafter:innen an / über ihre Leistungsgrenze bringen.

Für neue Wohnprojektgruppen, die noch kein Grundstück gekauft haben, heißt dies

die Wahl der "richtigen" Rechtsform ist komplett neu zu bewerten ...

Der bisherige Weg für Baugruppen (über die GbR in die Wohnungseigentümer-gemeinschaft (WEG) zu "gleiten") gehört aus vielerlei Gründen der Vergangenheit an.

Anstelle der GmbH & Co.KG könnte die eGbR eine sinnvolle dauerhafte Alternative sein, die möglicherweise sogar als "gemeinnützig" anerkannt werden könnte. Projekte, die bei der WEG immer Angst vor Spekulation hatten

>> Post #36 Spekulation bei Baugruppen (Opens in a new window)

hätten eine neue Option.

Gruppen, die eine Wohnungseigentümergemeinschaft (WEG) werden wollen (z.B. Vermögensbildung zur Alterssicherung), können - wie bisher auch - als Bruchteilsgemeinschaft ein Grundstück kaufen.

>> Post #53 Baugruppe.2024 (Opens in a new window)

Bei der Wahl der Rechtsform müssen die jeweiligen Beratungs-, Beurkundungs-, Eintragungs-, Löschungskosten verstärkt berücksichtigt werden. Die schon durch Baukostensteigerung und Zinserhöhungen gebeutelten Projekte werden erneut verunsichert.

... und auch steuerrechtlich gibt es noch ungeklärte Risiken

Im § 713 BGB in der Fassung ab dem 01.01.2024 wird das Gesellschaftsvermögen künftig nicht mehr den Gesellschaftern zur gesamten Hand zugewiesen, sondern stattdessen unmittelbar der Gesellschaft zugeordnet.

Da das Steuerrecht mit dem MoPeG nicht angepasst wurde, ist es noch ungeklärt, ob die sog. "steuerliche Bruchteilsbetrachtung" für die eGbR weiterhin gilt.

Bislang musste ein GbR-Gesellschafter beim späteren Übergang in die WEG keine (weitere) Grunderwerbsteuer zahlen, wenn er / sie am Bauherrnrisiko beteiligt war.

Da es formaljuristisch keine Personenidentität zwischen eGbR und späterem Wohnungseigentümer gibt, könnte das Finanzamt eine neue Einnahmequelle entdecken. Es steht zu befürchten, dass die Finanzämter entweder die Bemessungsgrundlage der Grunderwerbsteuer (auf Grundstück und Gebäude) ansetzen oder im worst-case-Fall beim Übergang eGbR zur WEG nochmals die Grunderwerbsteuer fordern.

Ab sofort müssen Wohnprojektberater:innen ihre Beratungen auf den in wenigen Monaten geltenden Rechtsstand einstellen.

Derzeit biete ich online Schulung an.

Sommerliche Grüße

Ihre Angelika Majchrzak-Rummel

Rechtsanwältin, Wohnprojektberaterin

Manche Post, in denen ich fachliches Wissen veröffentliche, haben eine paywall. Für 5 € im Monat oder 42 € im Jahr können Sie alles vollständig (nach)lesen und von dem Wissen profitieren.

Dies ist deutlich günstiger als eine juristische Erberatung, die ich natürlich auch gern durchführe.

Mein Texte sind urheberrechtlich geschützt und dürfen ohne meine Zustimmung nicht weiterverbreitet werden. Wenn Sie anderen eine Freunde machen wollen, dann gibt es die Möglichkeit für ein Geschenk_ABO. (Opens in a new window)