Watsco-Aktie: Kein Ende der Dividendensteigerungen

Watsco Aktie: Eine Aktienanalyse zum Vertriebsunternehmen von Heiz, Lüftungs, Kühl- und Klimaanlagen. Das Unternehmen Watsco ist den meisten Anlegern vermutlich nicht bekannt. Unter Dividendenanlegern mit Fokus auf Dividendenwachstum ist der amerikanische Vertreiber von Klimaanlagen, Heizungen und Kühlgeräten in den USA durchaus bekannt.

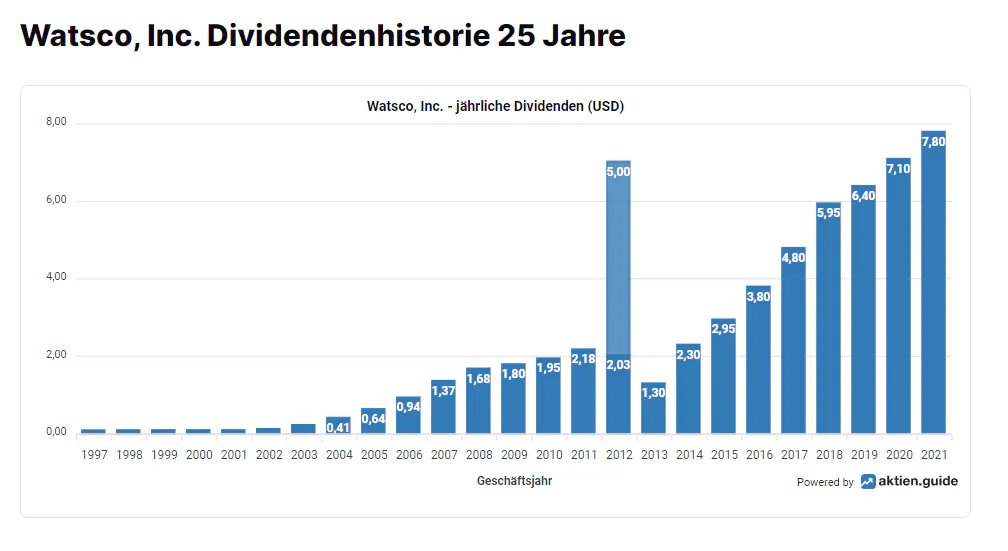

Watsco Dividendenerhöhung

Besonders durch die letzte Dividendenerhöhung vom 4. Januar 2023 (Öffnet in neuem Fenster) geriet das Unternehmen wieder in meinen Fokus. Konkret erhöhte das Unternehmen in die Quartalsdividende um 11% auf 2,45 US-Dollar.

Die aktuelle Ausschüttungsquote beläuft sich auf 63 % bei einer Dividendenrendite von 3,5 %. Die Watsco Dividendenerhöhung ist die 9. jährliche Erhöhung ohne Unterbrechung. Noch 41 Jahre, dann zählt das Unternehmen als echter Dividendenkönig (Öffnet in neuem Fenster).

Bildquelle: aktien.guide (Öffnet in neuem Fenster)

Watsco erzielt weiterhin ein attraktives Wachstum bei Umsatz, Gewinn und Cashflow.

Aber bisher war das Unternehmen für Anleger nicht attraktiv genug, um eine große Zukunftsrendite zu bieten.

Die Kurskorrektur des letzten Jahres dürfte die Aktie attraktiver gemacht haben.

Die Watsco Aktienanalyse...

Etwas über die Watsco Aktie

Watsco ist der größte Vertreiber von Heizung, Lüftung und Klimatechnik (HLK)- und Kühlprodukten in den Vereinigten Staaten und hat seinen Hauptsitz in Coconut Grove, Florida.

Im Jahr 1947 als Wagner Tool & Supply Corporation gegründet, erwarb man einige Jahrzehnte später 80 % von Gemaire. Gleichzeitig richtete man die Geschäftsaktivitäten auf den Vertrieb neu aus. Innerhalb eines Jahrzehnts gab Watsco sein traditionelles Fertigungsgeschäft auf und man konzentrierte sich vollständig auf den Vertrieb von HLK- und Kälteanlagen. Watsco ist damit ein reiner Händler von Klima- und Heiztechnik.

Das Unternehmen arbeitet derzeit in einer dezentralen Struktur mit über 670 Standorten unter zahlreichen Markennamen, darunter Gemaire Distributors, Baker Distributing Company, N&S Supply und East Coast Metal Distributors. Der Hauptfokus des Unternehmens liegt auf HVAC, wobei sich nur ein kleiner Teil seines Geschäfts auf die Kühlung konzentriert. Watsco liefert sowohl Teile als auch ganze Systeme und beliefert sowohl private als auch gewerbliche Kunden.

Obwohl das Unternehmen ein Gigant in der Branche ist, ist es kein allgemein bekannter Name -- was daran liegt, dass seine Hauptkunden Auftragnehmer und Techniker sind, die Reparatur- und Installationsdienste für den Endverbraucher anbieten.

Und obwohl Watsco weit von der Aufmerksamkeit der meisten Verbraucher entfernt ist, ist es aufgrund seiner Jahr für Jahr außergewöhnlichen Betriebsergebnisse der Aufmerksamkeit aufmerksamer langfristiger Investoren nicht entgangen: Seit der Fokussierung auf den Vertrieb im Jahr 1989 ist der Aktienkurs von Watsco von 2,70 US-Dollar auf zuletzt 263 US-Dollar gestiegen. Ein klares Statement für den Erfolg der Strategie von Watsco.

Watsco-Aktienanalyse

Investment These der Watsco-Aktie

Von einer günstigen Branchendynamik, einschließlich der neuen SEER2-Verordnung (Öffnet in neuem Fenster) und des Inflationsminderungsgesetzes in den USA wird erwartet, dass sie der Verteilungsbranche für Heizung, Lüftung, Klimatisierung und Kühlung (HVAC/R) zugute kommen werden.

Während SEER2 der HVAC/R-Industrie zugute kommen sollte, wird wahrscheinlich das Inflationsminderungsgesetz die Nachfrage nach Produkten mit höherer Effizienz steigern.

Als Branchenführer in der HVAC/R-Verteilungsbranche steht Watsco in den Startlöchern, um von diesem Rückenwind zu profitieren. Darüber hinaus wird erwartet, dass die Technologieinvestitionen des Unternehmens bei der Kundenakquise und -bindung helfen, was zu einem höheren Marktanteil führen wird.

Watsco wird derzeit unter seinem 5-Jahres-Durchschnittskurs-KGV gehandelt. Die Dividendenrendite liegt aktuell bei rund 3,7 %, das erwartete KGV beträgt knapp 20.

Warren Buffett sucht nach wunderbaren Unternehmen – entweder durch den Kauf von Anteilen ihrer Stammaktien an diesen Unternehmen oder durch eine vollständige Übernahme.

Diese Unternehmen fallen unter zwei große Kategorien: das Verbrauchermonopol oder eine Mautbrücke. Ein Verbrauchermonopol ist eine auf dem Markt bekannte dominante Marke und oft gleichbedeutend mit dem Produkt selbst.

Attraktive Wettbewerbsgräben und Verbrauchermonopole sind nur ein Teil der Geschichte. Viele dieser wunderbaren Unternehmen haben ein hochmotiviertes Management, das aus Gründern oder ihren Nachkommen besteht. Sie erwirtschaften beträchtliche Summen an freien Cashflows mit sehr geringen oder gar keinen Schulden im Vergleich zu ihren Mitbewerbern. Und sie wachsen allmählich durch ergänzende Übernahmen. Auch haben sie Visionen und kümmern sich zu diesem Zweck nicht um Quartals- oder sogar Jahresergebnisse und konzentrieren sich auf langfristige Leistung.

Wastsco könnte in dieses Schema gut passen. Jedoch gibt es auch Risiken.

Risiken der Watsco-Aktie

Zyklik wäre der erste Punkt, der zu berücksichtigen ist. Watsco erzielt zwar keinen großen Teil seiner Einnahmen aus dem Wohnungsneubau, so reagiert Watsco dennoch empfindlich auf einen Rückgang der Wohnungsneubauaktivität sowie des breiteren Wohnungsmarktes. Höhere Zinssätze und höhere vorherrschende Wohnungspreise könnte das Geschäft negativ beeinflussen.

Eine Unterbrechung der Lieferkette ist auch etwas, das Watsco negativ beeinträchtigen könnte. Lieferkettenprobleme mit Herstellern wie Carrier, zu dem Watsco eine enge Beziehung unterhält, könnten für Watsco ebenfalls ein Problem darstellen -- sofern das Unternehmen nicht in der Lage ist, angemessene Lagerbestände zu halten.

Auch das Einnahmekonzentrationsrisiko ist zu berücksichtigen. Im Jahr 2021 entfielen auf Carrier etwa 56 % der Vertriebseinnahmen von Watsco. Umgekehrt kann Carrier, das kürzlich von United Technologies ausgegliedert wurde, die bereits bedeutende Beziehung möglicherweise erweitern und vertiefen. Da Watsco einen Großteil des Carrier-Vertriebs besitzt, wächst Watsco, je mehr Carrier wächst.

Inflation ist auch etwas Wichtiges, das man im aktuellen Umfeld im Blick behalten sollte. Watsco ist in der Lage, zu Beginn eines Geschäftsjahres große Mengen an Lagerbeständen in großen Mengen zu attraktiven Preisen einzukaufen und die Preise für seine Kunden im Laufe des Jahres schrittweise anzuheben, um dem Inflationsdruck entgegenzuwirken.

Es ist jedoch wichtig zu verstehen, dass die Kundennachfrage infolge höherer Preise letztendlich erheblich geschwächt sein könnte. Das Verhalten der Endverbraucher könnte dies negativ verändern. Möglicherweise könnten so Reparaturen oder Ersatzinvestitionen aufgeschoben werden, was dazu führen würde, dass die Lagerbestände bei Watsco hoch bleiben könnten.