Wer oder was ist eigentlich dieses neoliberal?

Häufig werden Politiker, die als eher wirtschaftsfreundlich bekannt sind, als neoliberal bezeichnet. Benannte Politiker reagieren darauf meist eher gereizt.

So nannte Ex-Unionsfraktionschef Friedrich Merz, als er von dem Journalisten Tilo Jung darauf angesprochen wurde, dass er ja als neoliberal bekannt sei, dies "einen politischen Kampfbegriff" (Öffnet in neuem Fenster)

Bei manchen linken Aktivist*innen mag das auch durchaus so gemeint sein. Doch was bedeutet der Begriff Neoliberalismus überhaupt? Als mir kürzlich diese Frage gestellt wurde, fiel mir keine schnelle Antwort darauf ein.

Denn dahinter verbirgt sich ein wirtschaftspolitisches Paradigma, das sich nicht so leicht in ein paar Sätzen erklären lässt.

Der Neoliberalismus orientiert sich stark an der neoklassischen Wirtschaftstheorie. die Mitte/Ende des 19. Jahrhunderts "erfunden" wurde. Sie fußt auf dem klassischen Liberalismus und auf der Idee von freien Märkten. Die Grenzen zwischen Klassik und Neoklassik sind nicht einfach zu definieren. Nach bzw. während der Weltwirtschaftskrise wurde sie vom "Keynesianismus" (benannt nach dem brit. Ökonomen John Maynard Keynes) abgelöst, der, einfach formuliert, zwar auch freie Märkte favorisierte, wobei dem Staat allerdings eine Schlüsselrolle zukam. Der Keynesianismus ist allerdings ein überwiegend makroökonomisches (gesamtwirtschaftliches) Konzept. Die Neoklassik war also in der mikroökonomischen Theorie nach wie vor dominant. Neoliberalismus bezeichnet nach meinem Verständnis die Wiederkehr der Neoklassik in die Makroökonomie und die Wirtschaftspolitik, die ca. Anfang der 70er Jahre begann. Wie ich diese (makroökonomische) Theorie, ihre Umsetzung und ihre Auswirkungen verstehe bzw. interpretiere, versuche ich anhand des (nicht unbedingt umfangreichen) Wissens, welches ich in den letzten beiden Jahren darüber gewonnen habe, zu erklären.

Vorab sollte man noch erwähnen, dass die neoklassische Theorie seit den 1970er Jahren zwar der markoökonomische Mainstream im internationalen Raum ist, in anderen Ländern aber noch andere Denkschulen dominant waren wie z.B. die Österreichische Schule oder der Ordoliberalismus die vor allem im deutschsprachigen Raum der Mainstream waren. Diese sind aber entweder nicht besonders Makrotheoretisch fundiert oder stützen sich größtenteils auf die neoklassische Wirtschaftstheorie und setzten nur einen anderen Fokus. Desweiteren sollte man sagen, dass die Neoklassik sich stark entwickelt hat und es seitdem viele Strömungen oder Denkschulen gibt die zwar neoklassische Modelle verwenden aber zu anderen wirtschaftspolitischen Empfehlungen kommen. Insbesondere seit der Finanzkrise aber auch schon davor ist die Strömung des Neokeynesianismus sehr dominant geworden, deren Ökonomen versuchen beispielsweise Informationsprobleme auf Märkten oder eine akuratere Darstellung des Finanzsystems in ihre Modelle einzuarbeiten und so auch zu anderen politischen Schlüssen kommen. Neoliberalismus und Neoklassik sind also keine Synonyme sondern der politische Neoliberalismus fußt eher auf dem neoklassischen Mainstream der 70-90er Jahre. Wenn ich im folgenden also das Wort Neoklassik verwende meine ich also eher diesen früheren wissenschaftlichen Stand der neoklassischen Theorie.

Die neoklassische Wirtschaftstheorie setzt stark auf das effiziente Funktionieren von Märkten und hat anders als das andere große wirtschaftspolitische Paradigma des Keynesianismus, ein eher zurückhaltendes Verständnis des Staates. Da Märkte Verteilungsprozesse effizienter lösen könnten als staatliche Planung, solle sich der Staat zurückhalten und eher darauf achten, dass der Wettbewerb ordentlich funktioniere, also die nötige rechtliche Infrastruktur zur Verfügung steht und sich keine zu starke Marktmacht bildet und der Markt von einem oder wenigen Akteuren (Monopol bzw. Oligopol) dominiert werde.

Der neokeynesianische Ökonom und Nobelpreisträger Joeseph Stiglitz fasst die Ziele des Neoliberalismus folgendermaßen zusammen:

1. Rückführung der Staatsquote (Verhältnis Staatsausgaben/BIP)

2. Privatisierung ehemaliger Staatsaufgaben

3. Deregulierung des Kapitalverkehrs

Die Auswirkungen auf Politik und Wirtschaft sind enorm vielfältig, und ich möchte daher nur einige aufführen, die sich nach meiner Interpretation historisch beobachten lassen:

Verbunden mit den ersten beiden Zielen waren meistens Steuersenkungen sowie die Kürzung bzw. Privatisierung von staatlichen Leistungen, insbesondere der Sozialsysteme.

Die in den meisten westlichen Staaten durchgeführten Steuersenkungen betrafen meist Einkommens- und Unternehmenssteuern und kamen erfahrungsgemäß eher wohlhabenderen Leuten zugute.

Ziel war der sog. "Trickle-Down" Effekt, mit dem durch die Steuersenkungen von oben starkes Wirtschaftswachstum erzeugt wurde und so der Reichtum an die unteren Schichten durchsickert.

Obwohl ich das nicht persönlich empirisch untersucht habe, kann ich diesen Effekt in den meisten Ländern nicht beobachten. Wie die meisten Daten zeigen ist stattdessen die Einkommens- und Vermögensungleichheit gewachsen u.a, da gekürzte Sozialleistungen eher einkommensschwachen und Steuersenkungen eher einkommensstarken Haushalten zugutekamen.

Außerdem stiegen durch die Steuersenkungen meist die Staatsschulden, da die Steuersenkungen nicht wie gewünscht starkes Wirtschaftswachstum auslösten und mehr Steuereinnahmen generierten, sondern die Staatshaushalte weniger Einnahmen hatten und (trotz Kürzungen bei Sozialleistungen) Teile ihres Haushalts über Anleihen finanzieren mussten bzw. das bis heute tun.

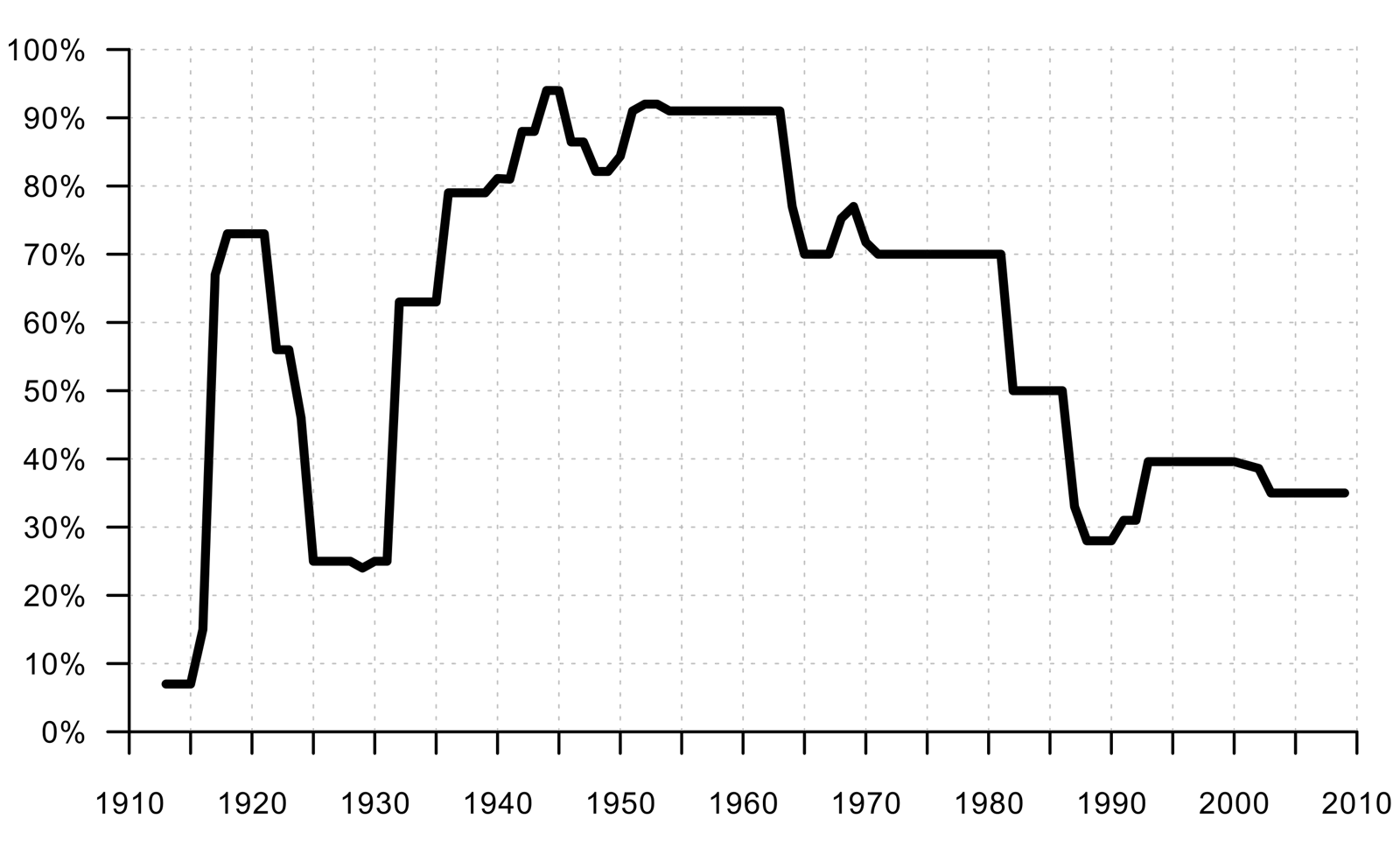

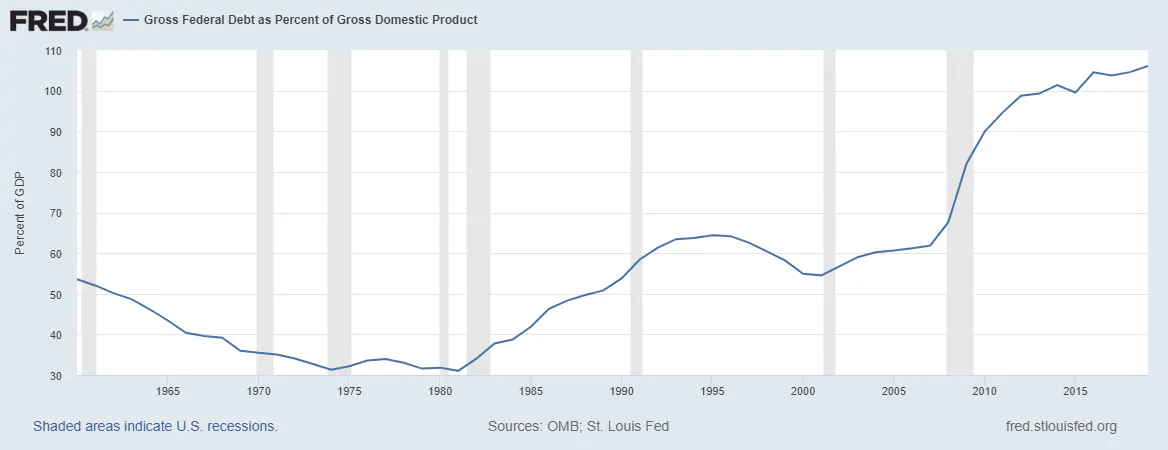

Beispiel USA: 1980 gewann Ronald Reagan die Präsidentschaftswahl in den USA. Während seiner Regierungszeit wurde der Spitzensteuersatz von ca. 70% auf etwa 30% gesenkt. Seitdem wurde der Spitzensteuersatz nicht mehr auf ein Niveau über 40% angehoben. Dies als Ursache für die seitdem stark gestiegene Staatsverschuldung zu sehen, ist zumindest naheliegend. (siehe Grafiken)

Zusätzlich kam es häufig zu Kürzungen bei öffentlichen Investitionen, welche erhebliche Auswirkungen auf den Zustand der öffentlichen Infrastruktur hatten. Dies kann man bei Straßen, Schulen sowie im ÖPNV beobachten (wer schon mal in Italien mit dem Bus gefahren ist, oder einfach nur in die Schule gegangen ist und nach dem WLAN gesucht hat, weiß was ich meine).

Nach Keynesianischer Wirtschaftstheorie können öffentliche Investitionen und staatliche Transfers auch die Arbeitslosigkeit senken. Hierzu ein Beispiel: Wenn jeder Haushalt 100€ vom Staat erhält und damit einkaufen geht, machen die Unternehmen mehr Gewinn und stehen einer höheren Nachfrage gegenüber. Um diese höhere Nachfrage zu bedienen, stellen sie mehr Menschen ein ->Arbeitslosigkeit sinkt.

Das gleiche Beispiel kann man auch für die Investitionen anwenden: Wenn der Staat eine Straße baut, dann stellt er entweder selbst dafür Mitarbeiter*innen ein oder gibt einen Auftrag an ein Unternehmen, dass ebenfalls Leute dafür beschäftigen wird.

Nach Neoklassischer Wirtschaftstheorie kommt es hingegen zum sog. "Crowding-Out" Effekt nämlich, dass die staatlichen Investitionen private Investitionen verdrängen.

Ob wirklich so viele private Investitionen in Schulen und Straßen erfolgen, die der Staat verdrängen könnte, ist eine Frage, welche die Neoklassik noch beantworten muss.

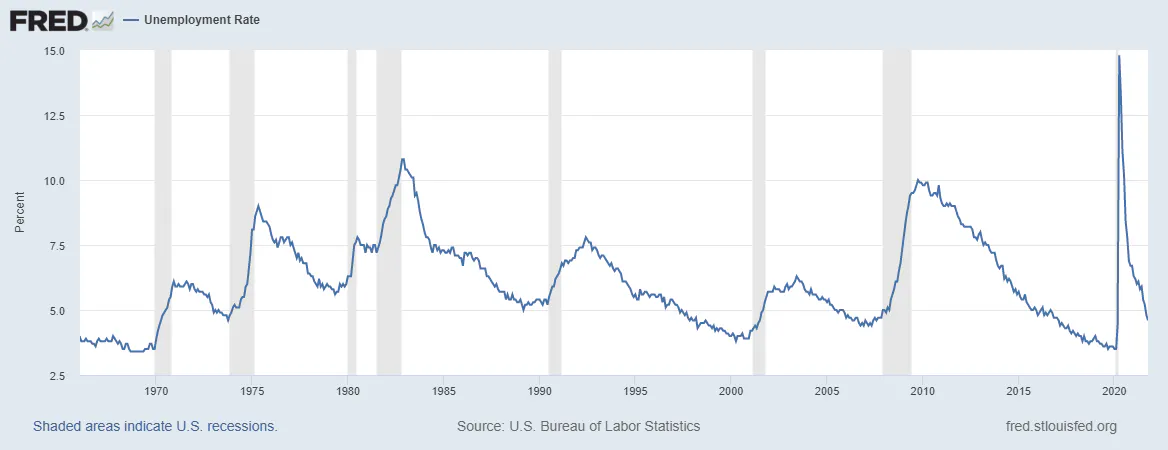

In den meisten westlichen Industrienationen ist die Arbeitslosigkeit seit Ende der 60er Jahre auf höheres durchschnittliches Niveau (selbst im Aufschwung) angewachsen. Das dies kausal mit dem Übergang von expansiver keynesianischer Ausgabenpolitik zu neoliberaler Steuersenkungs- und Kürzungspolitik zusammenhängt, ist schwer zu beweisen, aber durchaus naheliegend. Das die Arbeitslosigkeit nach größeren Konjunkturpaketen (wie 2009 und 2020 in den USA; in Deutschland in kleinerem Umfang ebenfalls 2009 und 2020) scheinbar recht schnell zu sinken scheint, würde manch einer als Beleg für die Keynesianische Theorie sehen. Es gibt aber auch Gegenbeispiele wie das Sinken der Arbeitslosigkeit in Deutschland zwischen 2005 und 2009, wo dies ohne Konjunkturpakete, sondern eher durch besagte Kürzungspolitik erreicht wurde.

Das dritte Ziel und die Auswirkungen von dessen Umsetzung, nämlich die Deregulierung des Kapitalverkehrs bzw. der Kapitalmärkte sind für normal sterbliche erst einmal kaum zu verstehen daher hier ein (hoffentlich) kurzer, vereinfachter Überblick:

Deregulierung des Kapitalverkehrs bedeutete, dass Kapital ungehindert ins Ausland und zurück fließen kann, eine Entwicklung, die durch den elektronische Fortschritt natürlich enorm beschleunigt wurde.

Dies ging einher mit dem Freigeben der Wechselkurse (vereinfacht gesagt: wenn einem aus dem Ausland Kapital zufließt, steigt der Wechselkurs gegenüber diesem Ausland, wenn Kapital ins Ausland abließt, sinkt er).

Dies wirkt sich stark auf den Außenhandel aus: Wenn der Wechselkurs eher niedrig im Vergleich zum Ausland, sind Exporte billiger und Importe teurer. Ist der Wechselkurs eher hoch im Vergleich zum Ausland, ist es andersherum.

Da Import und Export in westlichen Ländern große Teile des BIPs ausmachen können, wirken sich diese Kapitalströme also auf Wachstum und Preisstabilität aus.

Hierzu ein Beispiel: Wechselkurs gegenüber Ausland steigt, Export wird teurer, Exportwirtschaft bricht ein, Importkosten dafür billiger, möglicherweise wird mehr importiert. Da man simpel gesagt am Export gegen Güter Geld verdient und beim Import für Güter Geld ausgibt, sorgt ein solches Beispiel entweder für sinkendes Wachstum oder für höhere Verschuldung (privat und/oder öffentlich).

Resultierend aus dieser Deregulierung des Kapitalverkehrs wurden auch die Kapitalmärkte im Allgemeinen dereguliert:

In Ihren Heimatländern unterlagen Finanzinstitute meist Beschränkungen z.B. bezüglich des Eigenkapitals oder der Vergabe von Krediten (erforderlicher Nachweis von Sicherheiten/Eigenkapital) und teilweise wurden Steuern auf Finanztransaktionen und Gewinne erhoben.

Diese Vorschriften wurden häufig entweder aus politischem Willen oder auf wirtschaftlichen Druck hin(das Kapital fließt gerne dorthin ab, wo die Beschränkungen und Steuern am lockersten/niedrigsten sind) gelockert oder abgeschafft.

Deregulierungsmaßnahmen wurden besonders an Finanzstandorten wie London, Dublin oder Luxemburg sowie später auch an der Wall Street in New York umgesetzt.

Zudem waren noch geltende Beschränkungen durch die Internationalisierung schwer durchzusetzen, da die Zuständigkeit der Aufsichtsbehörden nicht klar war. Wenn eine deutsche Bank in London operierte, wer war dann zuständig? Diese Frage wurde erst recht schwierig, wenn Banken durch komplizierte unternehmensrechtliche Aktionen (die ich auch nicht unbedingt verstehe) ausländische Teile Ihrer Bilanz ausgliederten.

Ziel dürfte wohl gewesen sein, dass durch solch deregulierende Maßnahmen weniger Bürokratie für Banken und deren Aufsicht entstehen würde und die Finanzinstitute (durch Befreiung von Transaktions- und Gewinnsteuern sowie weniger Eigenkapitalvorgaben) mehr in der Realwirtschaft investieren würden und so das Wirtschaftswachstum ankurbeln würden.

Ob das auch so eingetreten ist, ist äußerst fraglich. Der österreichische Ökonom Stephan Schulmeister (WIFO-Institut) beschreibt die durch die Deregulierung ausgelöste Situation wie folgt: „Im Finanzkapitalismus dämpfen instabile Wechselkurse und Rohstoffpreise, über der Wachstumsrate liegende Zinssätze und boomende Aktienmärkte unternehmerische Aktivitäten in der Realwirtschaft, gleichzeitig werden Finanzspekulationen immer attraktiver.“ In dieser Konstellation gingen Wachstum und Beschäftigung zurück, die Staatsverschuldung stieg schneller, so Schulmeister. (Quelle: IMK) (Öffnet in neuem Fenster)

Tatsächlich beginnt mit der Deregulierung der Banken der internationale Boom des Investmentbanking, welches vorher in deutlich kleineren Rahmen überwiegend in den USA stattfand. Eine normale Geschäftsbank ist überwiegend im Kreditgeschäft tätig, sie nimmt kurzfristige Einlagen entgegen und wandelt diese in langfristige Kredite um (z.B. an Unternehmen oder für Hypotheken). So zumindest die Idealvorstellung.

Eine Investmentbank muss man sich hingegen eher wie einen Spieler im Casino vorstellen. Sie handelt mit Wertpapieren und Derivaten und schließt teilweise waghalsige Wetten ab. Man spekuliert dabei beispielsweise auf Währungskurse, Preisentwicklungen von Rohstoffen oder wie im Falle der USA vor der Finanzkrise 2008 auf steigende Häuserpreise. Aus gutem Grund war in den USA bis 1999 das Investmentbanking strikt von den Geschäftsbanken getrennt, damit die Einlagen der Sparer keinem zu hohen Risiko ausgesetzt wurden.

Ob man diesen Teil der Finanzwirtschaft, der Gewinne in Teilen quasi aus heißer Luft und nicht aus realwirtschaftlichem Gewinn erzielt, wirklich braucht, ist eine berechtigte Frage. Zumal die Spekulationen häufig die eigentliche Entwicklung, auf die sie spekulieren beeinflussen können, mit oft negativen Auswirkungen. Berühmt ist das Beispiel des Schwarzen Mittwoch, als George Soros zusammen mit anderen Investoren gegen den Kurs der Bank of England wettete (also auf Abwertung des Pfunds), was zu einer Abwertung des britischen Pfund und letztlich zum Austritt Großbritaniens aus dem EWS führte.

Wie gefährlich ein so Dereguliertes, international vernetztes Finanzsystem sein kann, lässt sich an der globalen Finanzkrise und der folgenden globalen Rezession beobachten.

Ein weiteres wichtiges Merkmal des Neoliberalismus, das Stiglitz nicht aufgezählt hat, ist das beharren auf Preisstabilität und die wahnsinnige Angst vor Inflation. Dazu muss man erst einmal klären, was Inflation genau ist. Inflation bedeutet das Steigen des gesamtwirtschaftlichen Preisniveaus. Man kann also beispielsweise für einen Euro weniger kaufen als zuvor.

Wie Inflation entsteht, kann niemand vollständig erklären, es gibt aber verschiedene Theorien. Die Neoklassik sieht meist in der gesamtwirtschaftlichen Nachfrage (grob: alles Geld, das ausgegeben wird, also vor allem privater Konsum, staatlicher Konsum und Investitionen zählt zur gesamtwirtschaftlichen Nachfrage) den Schuldigen. Wenn die Nachfrage das Angebot deutlich übersteigt, erhöht sich also das Preisniveau.

Wie diese Erhöhung der gesamtwirtschaftlichen Nachfrage laut Neoklassik zustande kommt, lernt man meistens bereits im Geschichtsunterricht. Wenn der Staat bzw. die Notenbank Geld druckt, kommt es zur (Hyper)Inflation, so geschehen in der Weimarer Republik. Ob dieser Nachfrageüberschuss dann zustande kommt, dadurch, dass der Staat sich verschuldet und viel mehr Geld ausgibt und die Notenbank das gedruckte Geld dem Staat gibt oder dadurch, dass es sich Unternehmen und Haushalte vom Finanzsystem leihen, das es wiederum von der Zentralbank erhält, ist für das Ergebnis unerheblich. Nun würde ich nicht bestreiten, dass diese Theorie nicht einige richtige Punkte aufgreift. Die in der Neoklassik bzw. in einer Strömung der Neoklassik nämlich dem Monetarismus vertretene These aber, dass die Zentralbank Geld druckt und genau so viel Inflation dabei rauskommt, halte ich für falsch. Dass der Bäcker um die Ecke sich täglich die Geldmengenstatistik der EZB ansieht und je nach Ergebnis die Preise erhöht/senkt, halte ich für eher unwahrscheinlich. Die Annahme nämlich das jeder "gedruckte" Geldschein auch ausgegeben oder überhaupt abgerufen wird, ist nämlich offensichtlich falsch.

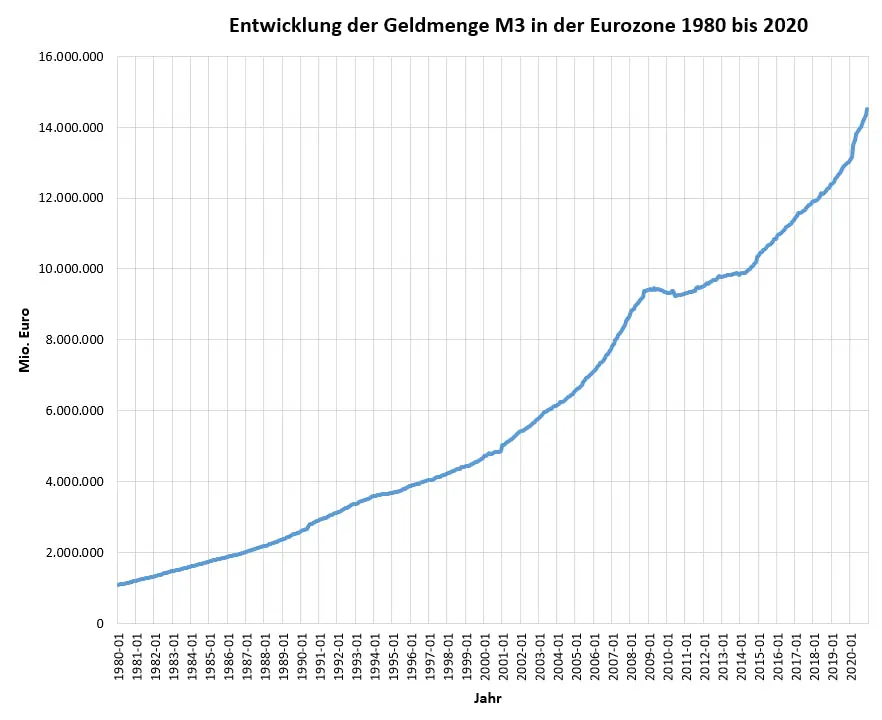

Bei einem Wachstum der Geldmenge, wie sie offenbar stattgefunden hat (siehe Grafik) müssten wir ja längst die Hyperinflation haben. Davon habe ich zumindest in den letzten Jahren nicht so viel gemerkt (wenn man noch Zuhause wohnt, interessiert einen auch vorwiegend der Bierpreis und dort gab es durchaus zumindest gefühlte inflationäre Tendenzen).

Stattdessen führt dieses Geldmengenwachstum zu einer Aufblähung des Finanzsektors, wo das Geld meist für Spekulationen sorgen beispielsweise in Aktien- oder Immobilienmärkten, ein Phänomen, das man im vergangenen Jahrzehnt besonders stark beobachten kann. Neoklassische Ökonomen begründen ihre Warnungen vor Inflation auch häufig mit Verweis darauf, dass sich bei kurzfristig höheren Teuerungsraten diese verstetigen würden, da sich eine sog. Lohn-Preis-Spirale bilden würde. Wenn nämlich die Inflation hoch ist, wollen die Gewerkschaften einen Ausgleich dafür haben und stellen Forderungen nach starken Lohnerhöhungen, verstärken aber dadurch den Preisdruck nur, da Tarifabschlüsse ja erst verzögert wirken. Wenn die Löhne also stark steigen, sind damit die Kosten für die Unternehmen höher und diese erhöhen Ihre Preise. Dieser Teil der Theorie, nämlich dass höhere Kosten auf der Angebotsseite Preissteigerungen hervorrufen ist in der Tat schlüssiger. Diese höheren Kosten aber müssen nicht nur durch die Löhne entstehen, sondern tun es möglicherweise auch durch Effekte, auf die man gar keinen Einfluss hat wie zum Beispiel steigende Energiepreise oder Lieferengpässe und damit verbundene hohe Lieferkosten (wie man aktuell beobachten kann).

Die Warnungen vor Inflation (die selten eintraten) wurden in der Vergangenheit häufig als Argument dafür verwendet, die Macht der Gewerkschaften einzuschränken, einen Sparkurs des Staates durchzusetzen sowie über die Zentralbank eine Begrenzung/Schrumpfung der Geldmenge durchzusetzen, was wie bereits erwähnt negative Effekte auf die Einkommensverteilung, die Infrastruktur und das Wachstum insgesamt haben können.

Aus diesen neoklassischen Ideen zur Inflation stammt auch der Gedanke einer von der Politik unabhängigen Zentralbank. Diese soll die Geldmenge beschränken, sobald es Inflation gibt und sie ausweiten, falls es Deflation gibt. Daraus ergeben sich mehrere Probleme:

Wie bereits beschrieben, kann die Zentralbank die Inflation gar nicht in besonderem Maße beeinflussen, höchstens indirekt.

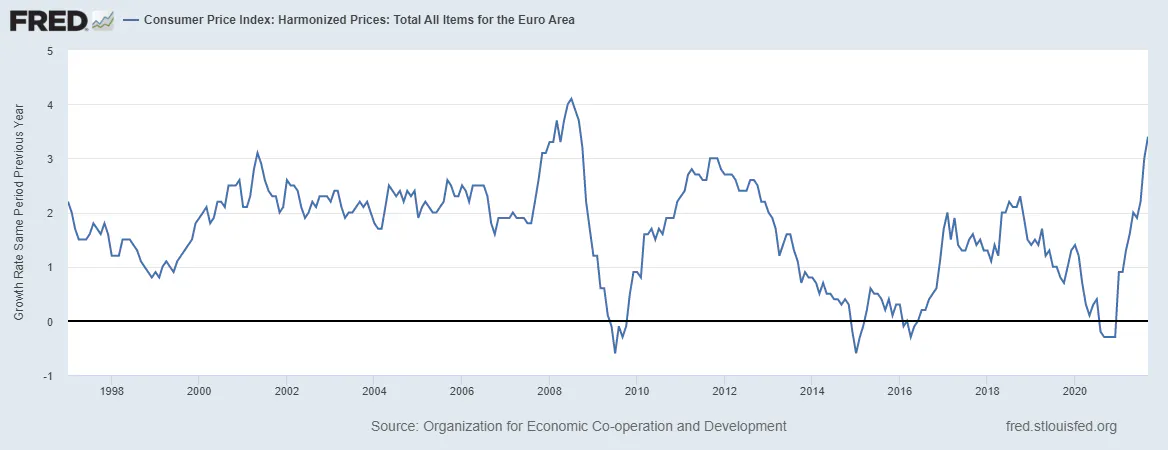

Die EZB versucht beispielsweise seit vielen Jahren ihr Inflationsziel von 2% zu erreichen und erreicht es wohl erstmals in diesem Jahr nach längerer Zeit, in der man es nach unten verfehlte (trotz enormer Ausweitung der Geldmenge).

Die Geldpolitik hat aber nicht nur Auswirkungen auf die Preisstabilität, sondern auch auf viele andere Faktoren.

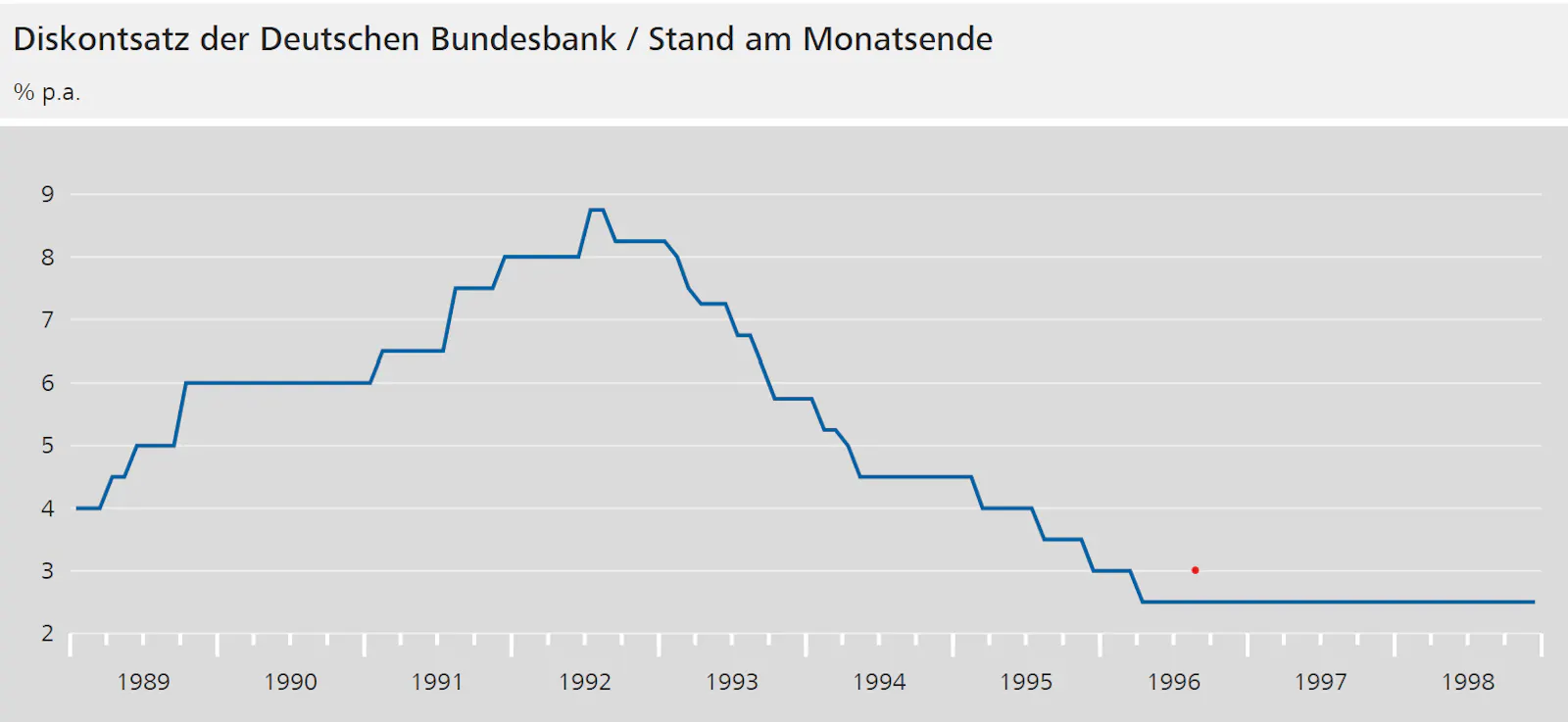

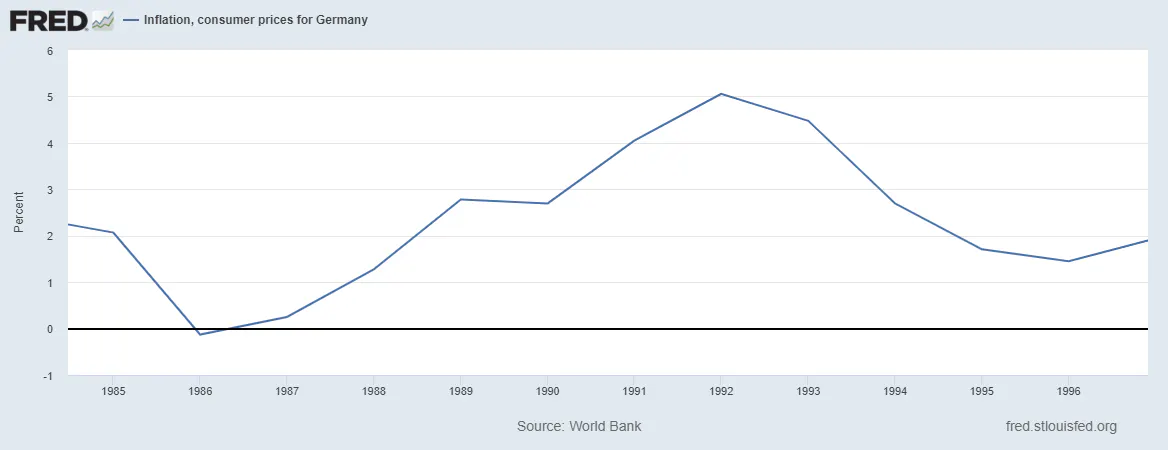

Dazu kann man sich gut das Beispiel der Bundesbank Anfang der 90er-Jahre ansehen: Durch den Einheitsboom wurde eine kleine Inflation ausgelöst, da viele Leute im Osten viel Geld erhalten hatten, ohne dass diese besonders viel produzierten. Also wollten ca. 15 Millionen mehr Menschen im Verhältnis dazu weniger stark vorhandene Waren kaufen. Als Folge stiegen zwangsläufig die Preise. Die Bundesbank reagierte, um diese Inflation zu stoppen mit starken Zinserhöhungen (Geldmengenschrumpfung). Dadurch kamen insbesondere Unternehmen und Haushalte im Osten, die sehr darauf angewiesen waren, immer schwerer an Kredite. Also wurden viele Leute entlassen, da viele dieser Unternehmen pleite gingen. Diese Arbeitslosigkeit hielt noch bis Mitte der 2000er-Jahre an, die Inflation sank zwar, aber deutlich langsamer als gewünscht.

Die drei Grafiken zeigen den von der Bundesbank gesetzten Leitzins (Diskontsatz),über den, vereinfacht gesagt, die Geldmenge reguliert wird. Außerdem die Inflationsrate (Grafik 2) und die Arbeitslosigkeit (Grafik 3). Die zweite Grafik zeigt also den Anstieg der Inflation als Folge der deutschen Einheit, die erste Grafik dann die Reaktion der Bundesbank mit einer Erhöhung des Leitzinses (Verknappung der Geldmenge) und die dritte zeigt den etwas zeitlich verzögerten Anstieg der Arbeitslosigkeit, der durch die Folgen der Zinserhöhung mitausgelöst wurde. Auf die Inflation hat diese Erhöhung interessanterweise erst einmal keinen dämpfenden Effekt. Diese sinkt erst ab 1992/93, als die Zinsen bereits wieder gesenkt wurden. Der von neoklassischen Ökonomen häufig vermutete Zusammenhang von Geldmenge und Inflation (auch Monetarismus genannt) kann mindestens so allgemein gefasst nicht stimmen.

Außerdem ist eine unabhängige Zentralbank aus demokratischer Sicht sehr problematisch, besonders wenn sie so aufgebaut ist wie in der Eurozone.

Sie hat ein Mandat, die Preisstabilität zu waren, ihre Entscheidungen haben aber auch starke Effekte auf Wachstum und Arbeitslosigkeit.

Die Zentralbank ist niemandem Rechenschaft schuldig und in keiner Weise demokratisch legitimiert.

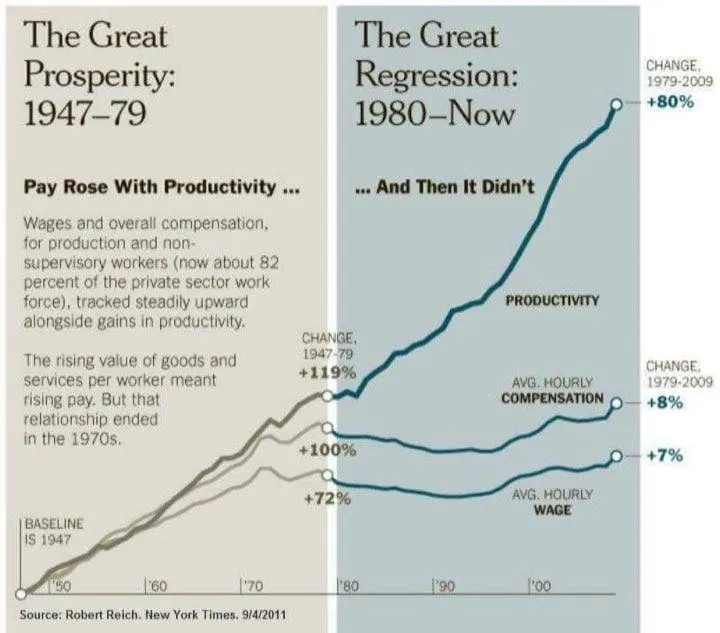

Zum Schluss noch folgende Grafik, die eigentlich für sich spricht:

Die dargestellte Entkopplung von Produktivitäts- und Lohnwachstum ist eigentlich an sich schon ein Beweis für steigende Einkommens- und Vermögensungleichheit. Denn wenn nicht den Lohnabhängigen Beschäftigen, dann kommt der Produktivitätszuwachs eigentlich automatisch der Kapitalseite, grob gesagt also den Vermögenden zugute. Dies kommt durch die Schwächung der Gewerkschaften und die immer aggressiver agierenden Investoren auf der Kapitalseite zustande. Wenn nämlich Investoren Firmenanteile nur noch als Spekulationsobjekte halten und sie schnell an- und verkaufen, ist das gerade bei großen Beteiligungen schwierig. Um sich also gegen sog. feindliche Übernahmen abzusichern, hält man Investoren lieber bei der Stange, indem man ihnen einen Großteil der Gewinne ausschüttet, und versucht, diese Gewinne, durch niedrigere Kosten (Löhne!) zu maximieren. Dazu sollte man allerdings sagen, dass die abgebildete Situation in den USA zugegeben extremer ist, als in Europa.

Man könnte die Liste von den Auswirkungen des Neoliberalismus in der Welt wohl weiter fortführen, aber es wird dadurch nicht weniger kompliziert. Ich hoffe, ich konnte anhand einiger Beispiele zeigen, dass der in den letzten 40-50 Jahren stattgefundene Rückzug des Staates als wirtschaftlicher und beaufsichtigender Akteur viele ungute Effekte hatte. Man sollte sich also die Frage stellen, ob eine stärkere Regulierung der Kapitalmärkte sowie eine stärkere Betätigung des Staates in der Wirtschaftspolitik, vor dem Hintergrund des Klimawandels und sozialer Verwerfungen nicht der bessere Weg wäre.

Quellen:

Sonstige Inspirationen:

Gustav Horn: "Es ist der Neoliberalismus, stupid!". Zeit (2015). (Öffnet in neuem Fenster)

Mark Schieritz: "Politische Preise". Zeit (2021). (Öffnet in neuem Fenster)

Mark Schieritz: "Was bleibt für mich?". Zeit (2015). (Öffnet in neuem Fenster)

Netzwerk Plurale Ökonomik (Youtube). (Öffnet in neuem Fenster)

"Im Strudel der Deregulierung". Böckler Impuls: Ausgabe 02/2014. (Öffnet in neuem Fenster)