Rocket Lab vs. SpaceX - Das Duell um die Vorherrschaft im All

Am vergangenen Donnerstag (8. Mai) veröffentlichte Rocket Lab (Ticker: RKLB) seine Ergebnisse für das erste Quartal 2025. Schwächelt Rocket Lab als stärkster SpaceX Konkurrent oder schießt das Unternehmen allen davon?

Meine Q1’25 Analyse zu Rocket Lab ist auch als Podcast Format verfügbar:

Marktchance Weltraum

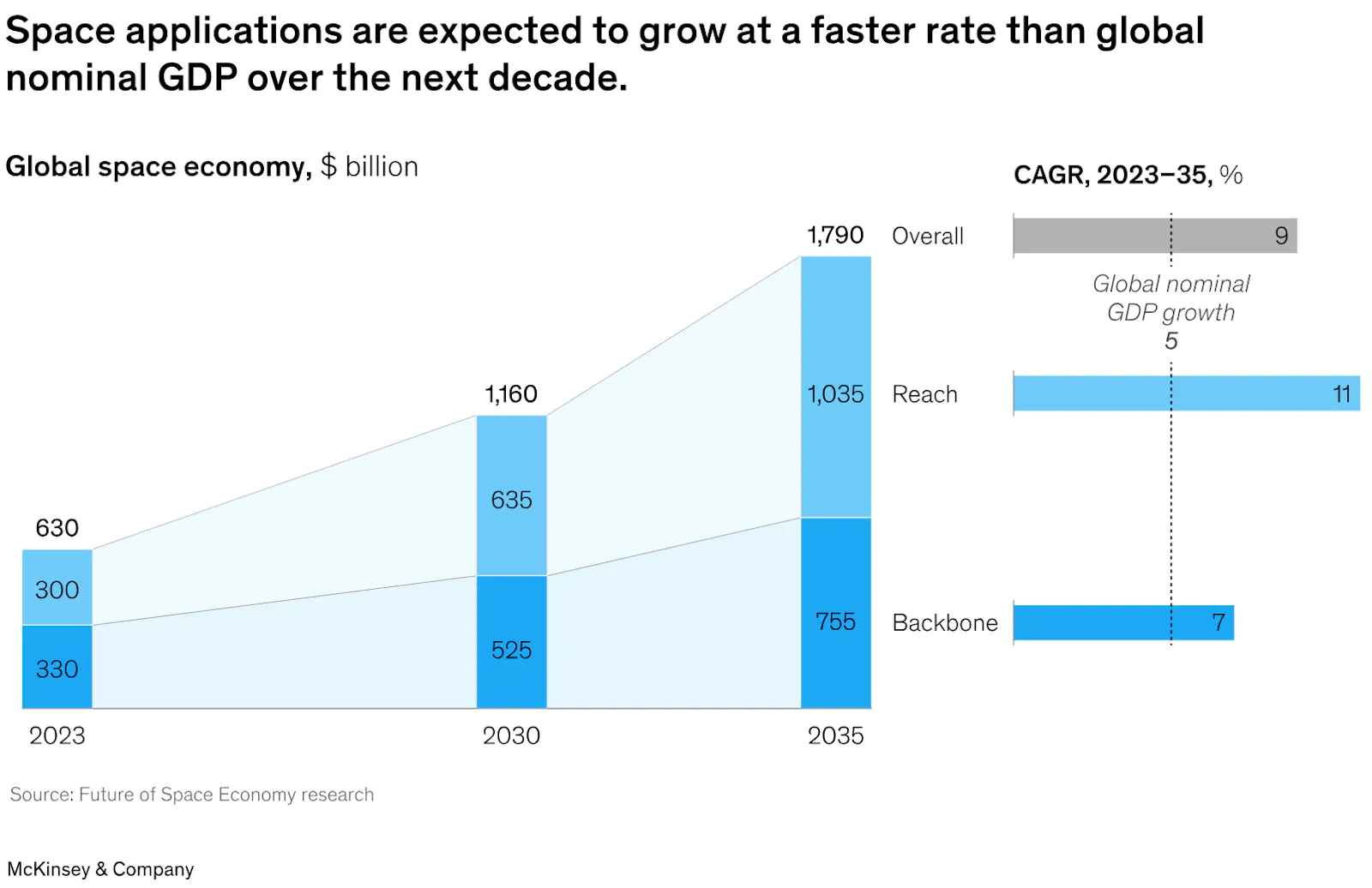

Der Bericht „Space: The $1.8 Trillion Opportunity for Global Economic Growth“ von McKinsey und dem Weltwirtschaftsforum unterstreicht das enorme Wachstumspotenzial der Weltraumwirtschaft, die Prognosen zufolge bis 2035 ein Volumen von 1,8 Billionen US-Dollar erreichen wird, gegenüber 630 Milliarden US-Dollar im Jahr 2023.

https://www.mckinsey.com/industries/aerospace-and-defense/our-insights/space-the-1-point-8-trillion-dollar-opportunity-for-global-economic-growth (Abre numa nova janela)Die Raumfahrt lässt sich demnach in zwei Hauptbereiche unterteilen

„Backbone“-Technologie, die Satelliten, Trägerraketen und die notwendige Infrastruktur umfasst.

„Reach“-Anwendungen, die diese Technologien für Branchen wie Transport, Landwirtschaft und digitale Kommunikation nutzen.

Wichtige Wachstumsbereiche sind Satellitenkonnektivität, Navigationsdienste und Datenlösungen, die Branchen von der Logistik bis hin zur Klimaüberwachung unterstützen.

Rocket Lab ging im Jahr 2021 durch eine SPAC-Fusion an die Börse. SPAC steht für Special Purpose Acquisition Company. Es handelt sich dabei um eine börsennotierte Hülle, also ein Unternehmen ohne eigenes operatives Geschäft, das einzig und allein mit dem Ziel gegründet wird, ein Unternehmen mit operativem Geschäft an die Börse zu bringen:

https://www.rocketlabusa.com/updates/rocket-lab-completes-merger-with-vector-acquisition-corporation-to-become-publicly-traded-end-to-end-space-company/ (Abre numa nova janela)Was mir an Rocket Lab am besten gefällt, ist der Gründer und CEO: „Wenn ich einen schlechten Tag habe, gehe ich in die Halle und streichle meine Raketen“, sagt Peter Beck. Ihm ist es gelungen, mit deutlich weniger Kapital als SpaceX ein durchgängiges und vertikal integriertes Raumfahrtunternehmen aufzubauen.

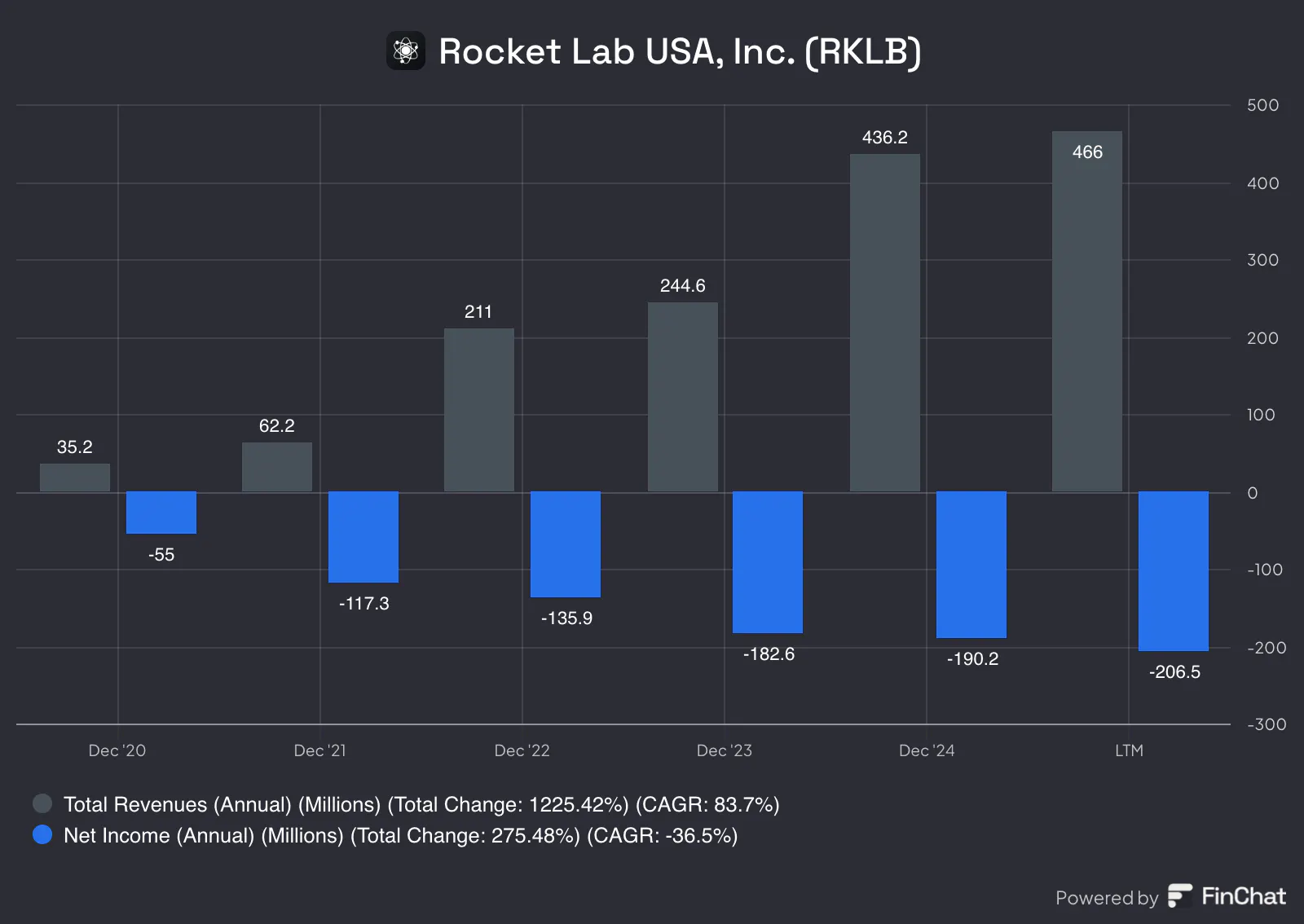

Im Jahr 2021 erwirtschaftete das Unternehmen einen Umsatz von rund 61 Millionen US-Dollar. Seitdem verzeichnet Rocket Lab ein starkes Wachstum und stieg bis 2024 auf rund 430 Millionen US-Dollar - ein bemerkenswerter Anstieg in nur drei Jahren. Trotz dieses beeindruckenden Umsatzwachstums schloss das Unternehmen das Geschäftsjahr 2024 mit einem Nettoverlust von rund 190 Millionen US-Dollar ab.

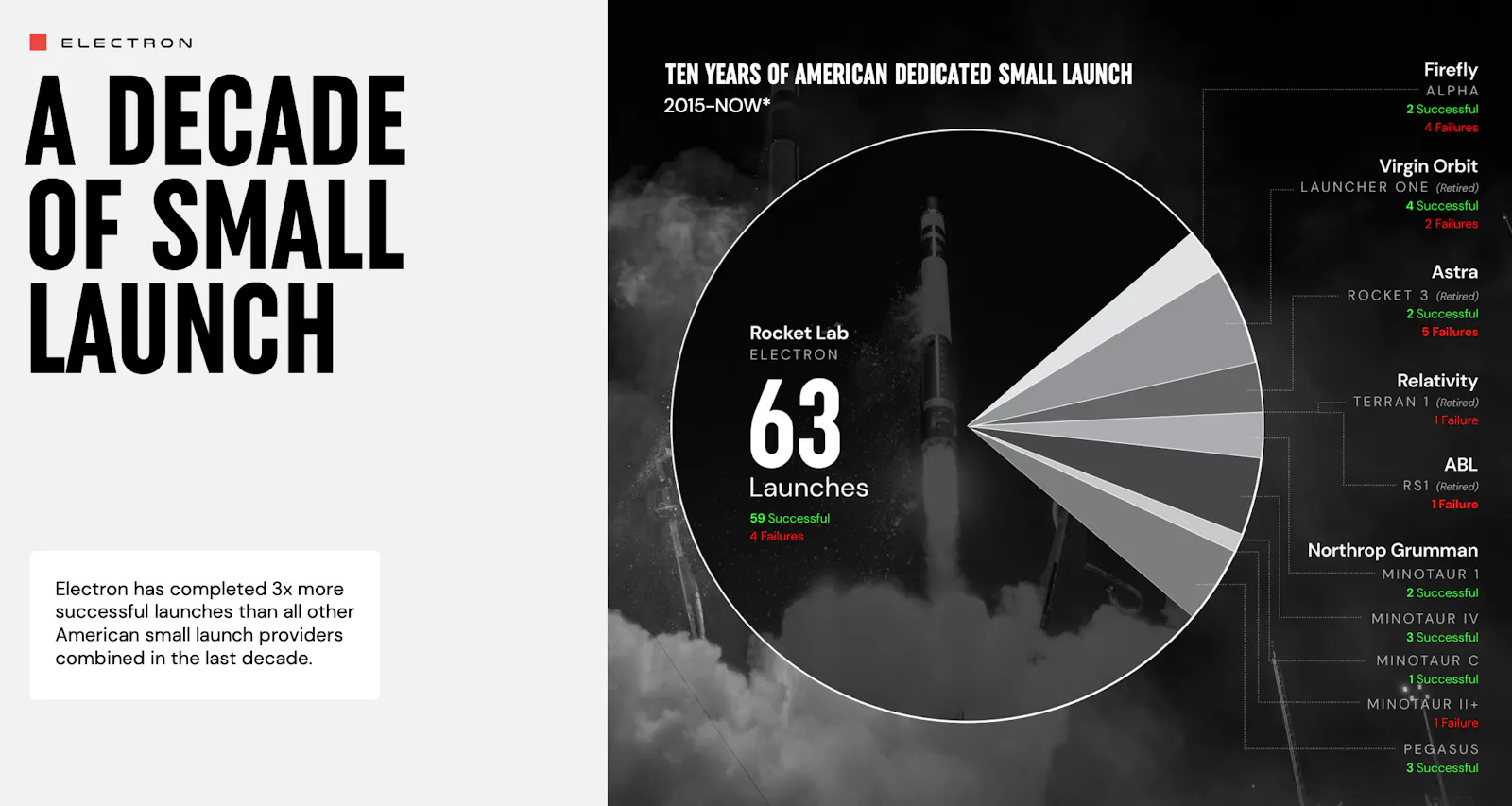

Nichtsdestotrotz ist das Unternehmen unglaublich interessant, da es nach SpaceX das Unternehmen ist, das regelmäßig kommerzielle Raketenstarts durchführt. Derzeit kontrolliert Rocket Lab über 50 % des Marktes für sogenannte „Small Launch Services“. Dafür hat das Unternehmen seine eigene wiederverwendbare Rakete namens Electron entwickelt. Bis heute hat die Electron-Rakete 63 Starts (98 % Erfolgsquote, 59 davon waren erfolgreich) absolviert.

Wirft man einen Blick auf die direkte Konkurrenz, so lässt sich erkennen, dass Rocket Lab allen davonfliegt: Firefly hat wie Astra erst zwei erfolgreiche Starts durchgeführt, Relativity liegt bei null erfolgreichen Starts, die Northman Group dagegen bei 9 erfolgreichen Starts.

Rocket Lab kann seine Electron-Raketen von insgesamt drei Startrampen aus starten:

LAUNCH COMPLEX 1 MAHIA, NEW ZEALAND (2 Startrampen)

LAUNCH COMPLEX 2 WALLOPS ISLAND, VIRGINIA, USA

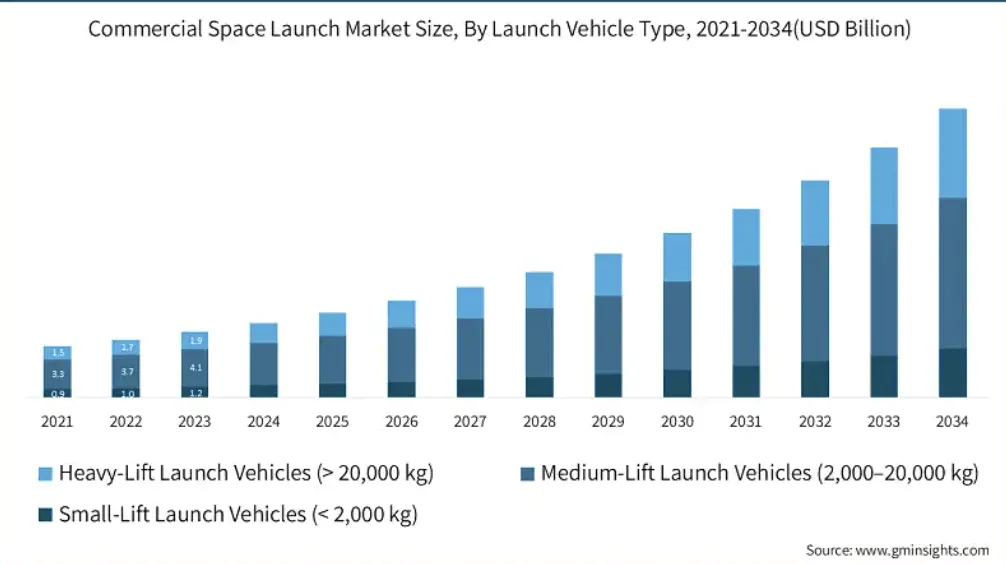

Die folgende Grafik die Marktgröße für kommerzielle Weltraumstarts nach Trägertyp, im Zeitraum von 2021 bis 2034 darstellt:

Heavy-Lift Launch Vehicles (> 20.000 kg)

Medium-Lift Launch Vehicles (2.000–20.000 kg)

Small-Lift Launch Vehicles (< 2.000 kg)

Was kann man aus der Grafik ableiten?

Stetiges Wachstum: Der gesamte Markt wächst von etwa 5,7 Milliarden USD im Jahr 2021 auf über 40 Milliarden USD im Jahr 2034.

Medium-Lift Launch Vehicles dominieren: Über den gesamten Zeitraum machen mittelgroße Raketen den größten Marktanteil aus.

Small-Lift bleibt konstant: Der Marktanteil kleiner Raketen wächst nur geringfügig im Vergleich zu den anderen beiden Segmenten.

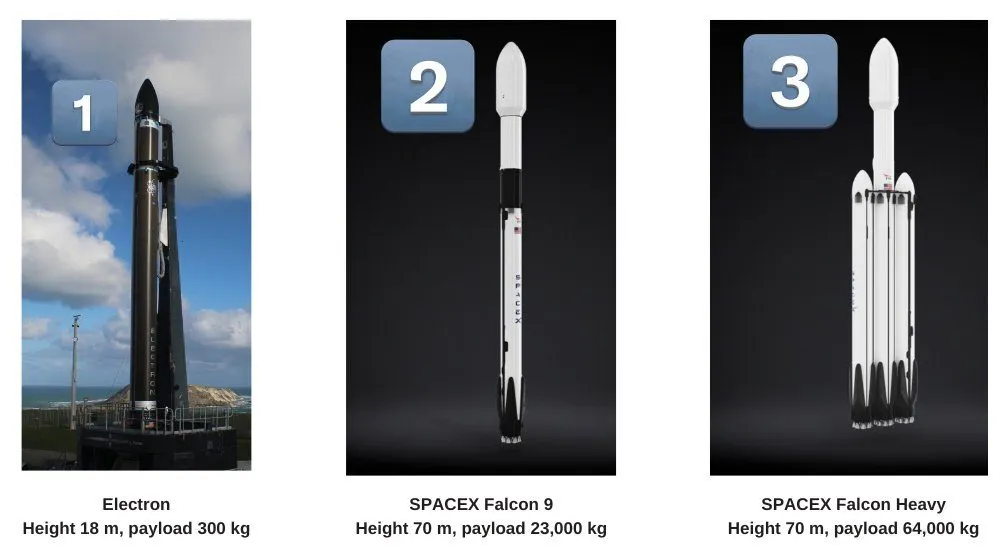

Die Electron Rakete deckt den Bereich Small Launch Services ab:

Electron-Daten: Höhe 18 m, Nutzlast 300 kg

Da der Markt für Small Launch Service nur geringfügig im Vergleich zu den anderen beiden Segmenten wächst, möchte Rocket Lab nun in den Medium-Lift Launch vordringen.

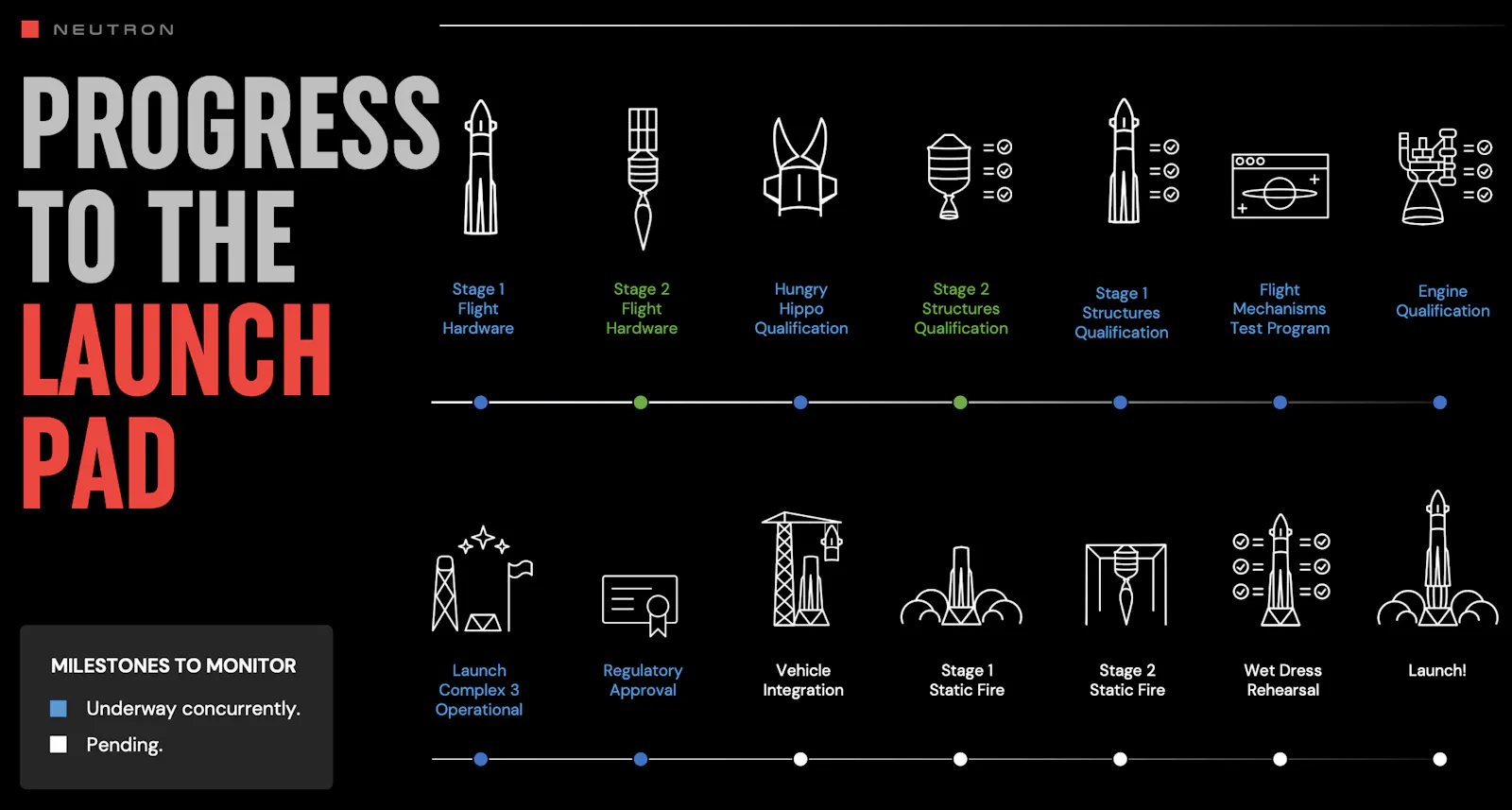

Als direkte Konkurrenz zur SpaceX Falcon 9 entwickelt Rocket Lab derzeit seine wiederverwendbare Neutron-Rakete, die in der zweiten Jahreshälfte 2025 erstmals getestet werden soll: Sie wird 43 m hoch sein und eine Nutzlast von 13.000 kg tragen.

Zum Vergleich der Größendimensionen:

(1) Electron-Daten: Höhe 18 m, Nutzlast 300 kg

(2): SpaceX Falcon 9: Höhe 70 m, Nutzlast 23.000 kg

(3): SpaceX Falcon Heavy: Höhe 70 m, Nutzlast 64.000 kg

Neutron wird von dem Unternehmen als sogenannter “MEGA CONSTELLATION LAUNCHER” bezeichnet, entwickelt für den Einsatz in Megakonstellationen, Weltraummissionen und für die bemannte Raumfahrt. Zudem ist die Rakete wie Electron wiederverwendbar:

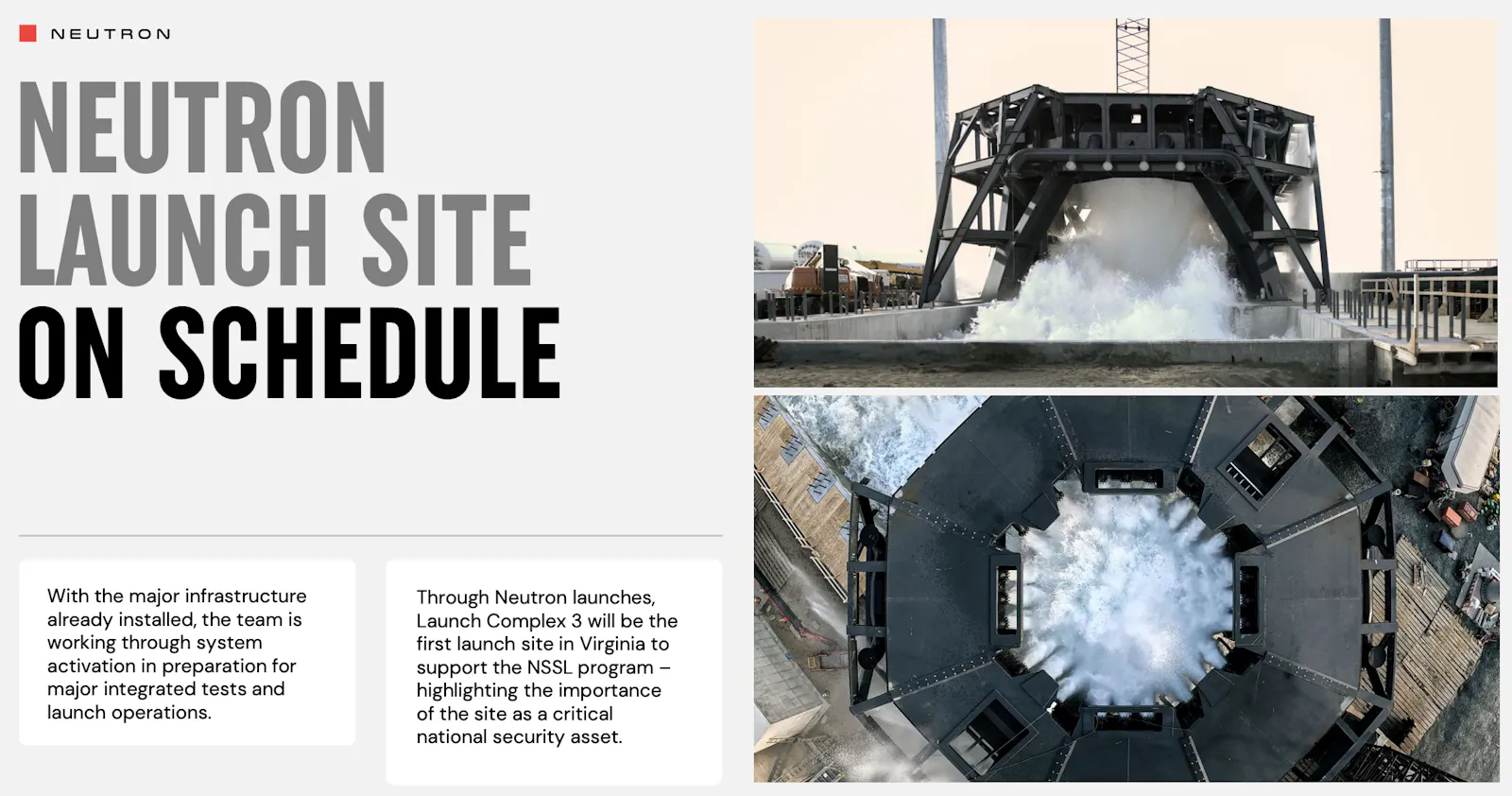

https://www.rocketlabusa.com/launch/neutron/ (Abre numa nova janela)Dafür wird auch die nötige Infrastruktur geschaffen: Rocket Lab baut einerseits einen neuen Startplatz, der im zweiten Quartal 2025 in Betrieb genommen werden soll.

Andererseits bauen sie eine Ozeanlandeplattform, ein 122 Meter langes, modifiziertes Schiff von dem aus die Neutron-Rakete starten soll . Die Inbetriebnahme des Schiffes ist für 2026 geplant.

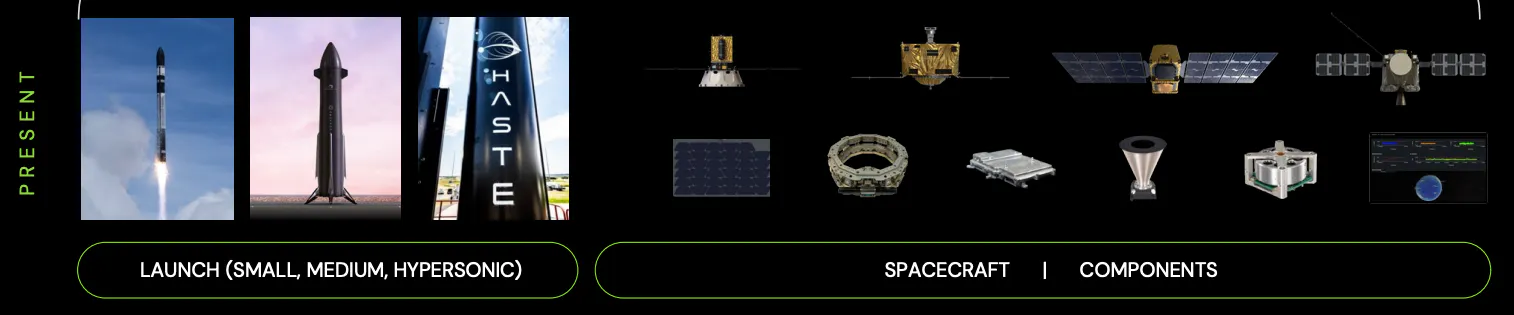

Rocket Lab ist allerdings nicht nur Anbieter von Raketenstarts. Mit der Gründung der Abteilung „Space Systems“ diversifizierte das Unternehmen seine Geschäftstätigkeit. Rocket Lab entwickelt und baut Kleinsatelliten, Solarmodule, Sensoren zur Datenerfassung sowie Funkgeräte für die Kommunikation.

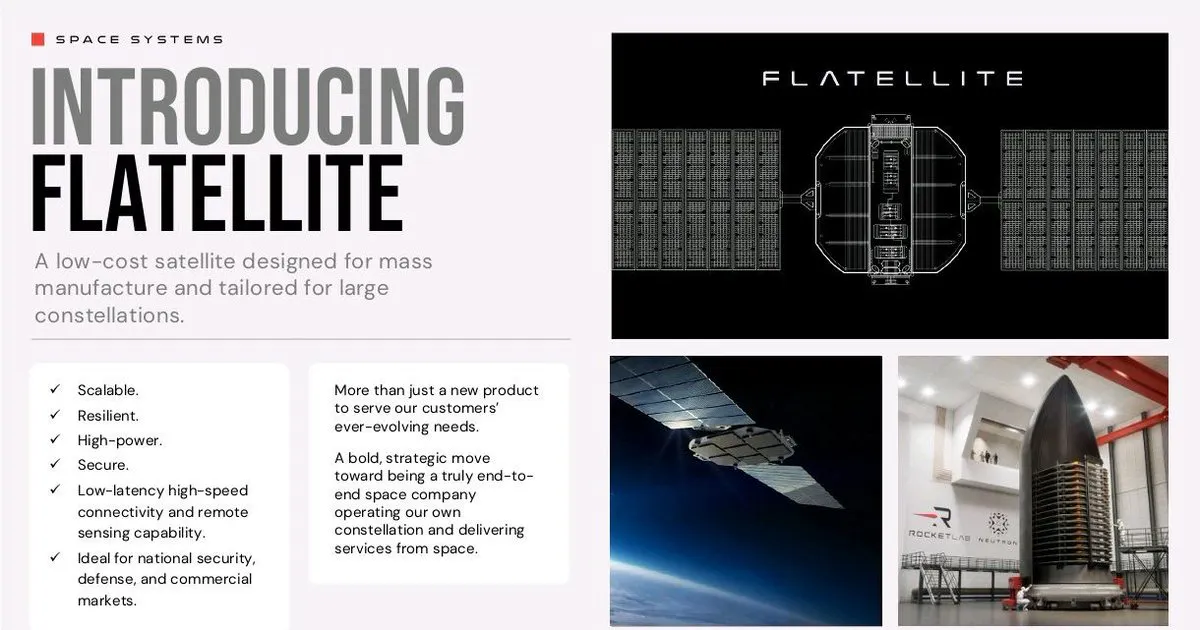

Dadurch hat sich das Unternehmen zu einem durchgängig vertikal integrierten Raumfahrtunternehmen entwickelt. Und das ist noch nicht alles: Das Unternehmen möchte in den Daten- und Dienstleistungssektor expandieren, d. h. für Satellitendienste zur Datenerfassung für Landwirtschaft, Umweltüberwachung, Katastrophenmanagement, Verteidigung und Satellitenkommunikation, einschließlich der Konnektivität für IoT-Geräte, autonome Fahrzeuge und globale Netzwerke. Ich persönlich sehe den größten langfristigen Wert und das größte Wachstum in diesen Weltraumdaten und -diensten!

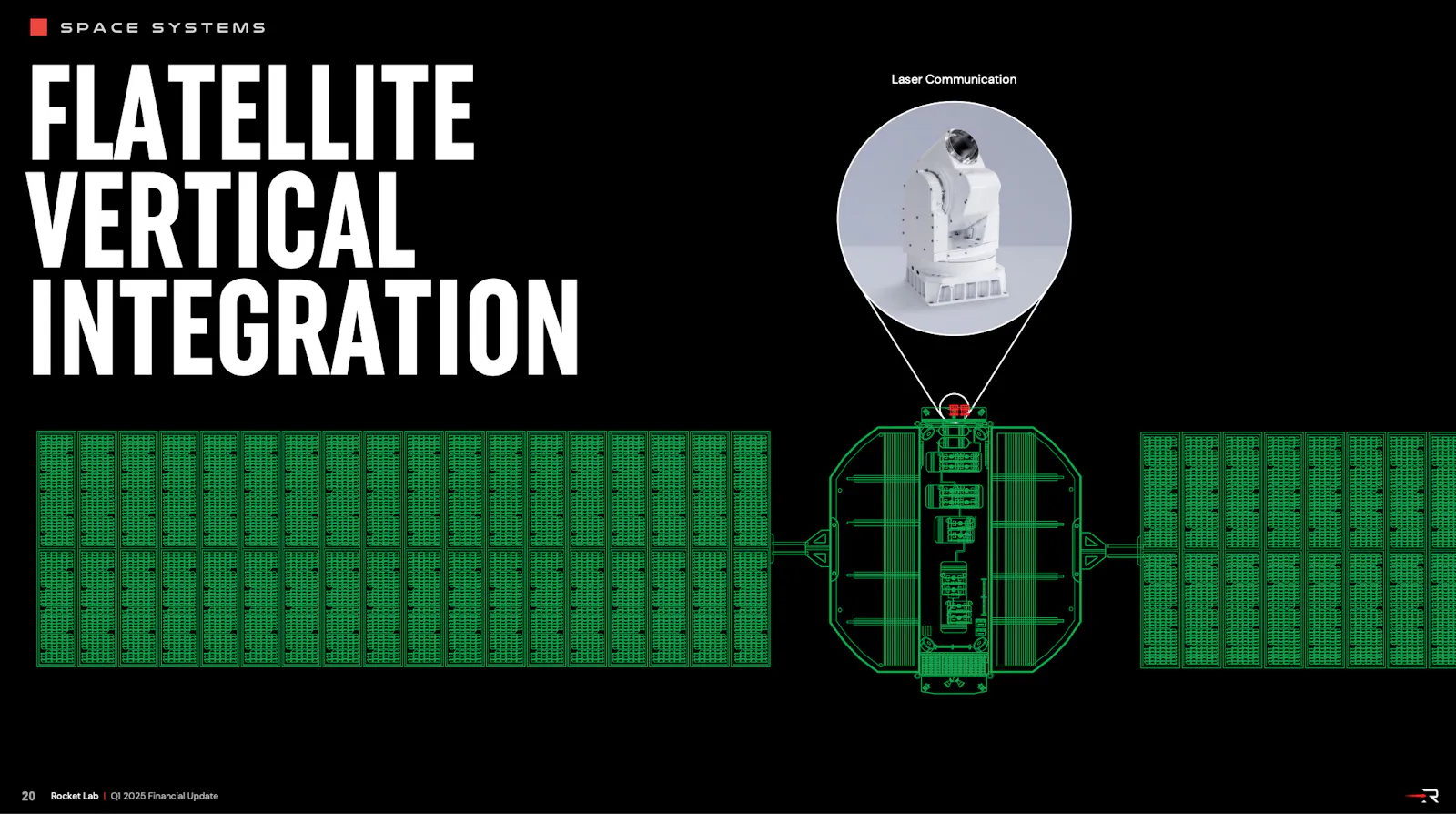

Dafür wird Rocket Lab seinen eigenen Satellitendienst anbieten. Dies wurde im ersten Quartal 2025 durch die Einführung der neuen, für die Massenproduktion konzipierten Satellitenplattform Flatellite verkündet. Der Service kann Verteidigungs- und Regierungsunternehmen, aber auch dem kommerziellen Sektor für die eben genannten Bereiche angeboten werden. Mit Flatellite expandiert Rocket Lab also in den Daten- und Dienstleistungssektor.

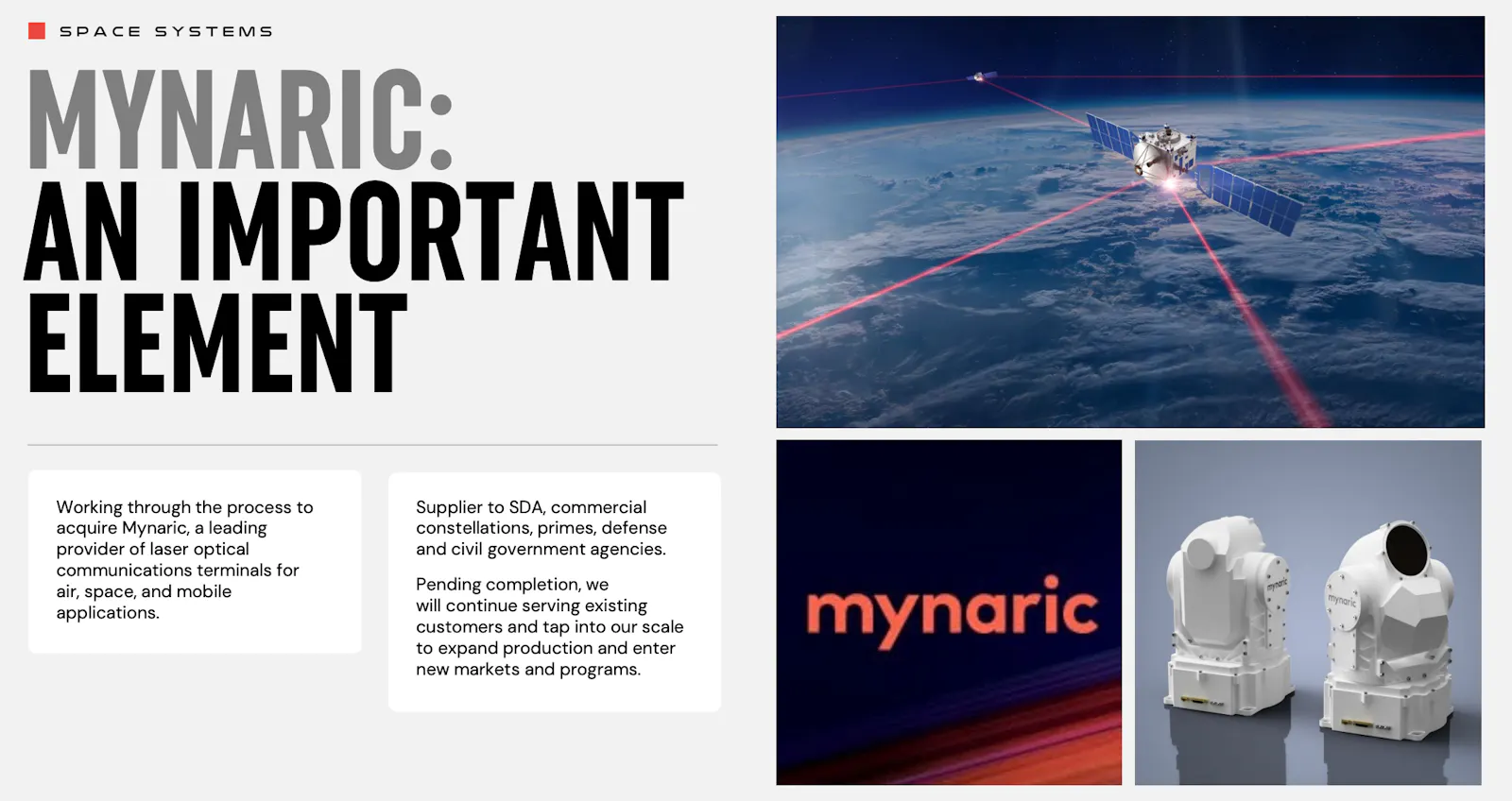

Um die Netzwerkkapazität der Satelliten zu erhöhen braucht es weitere Technologien. Dafür hat Rocket Lab in seinem Earnings Call die Absicht unterstrichen, den deutschen Anbieter von Laserkommunikation Mynaric zu übernehmen.

Warum ist Mynaric so interessant? Um die Netzwerkkapazität zu erhöhen, müssen Glasfaserkabel verlegt und alle neuen Geräte über Datenleitungen verbunden werden. Das ist extrem teuer! Laserkommunikation bietet eine Lösung: Sie ist äußerst effektiv und kostengünstig! Die Laserterminals von Mynaric werden auf Satelliten, Drohnen oder sogar Flugzeugen platziert und senden riesige Datenmengen über extrem große Entfernungen untereinander. So entsteht ein durch Laserkommunikation verbundenes Netzwerk, das beispielsweise Breitband-Internet selbst an die entlegensten Orte der Erde bringt. Und das alles ohne unterirdische Glasfaserkabel.

D.h. die Mynaric-Technologie kann für die eigene „Flatellite“-Satellitenflotte genutzt werden: eine Win-Win Situation.

Kommen wir zu weiteren Neuigkeiten aus, die im Q1’25 präsentiert worden sind: Rocket Lab wird in eine Holdinggesellschaft umstrukturiert. Es ändert sich nur der Name des Unternehmens. Die neue Muttergesellschaft heißt Rocket Lab Corporation. Das Unternehmen behält das Tickersymbol „RKLB“. Bestehende Rocket Lab-Aktien werden automatisch im Verhältnis 1:1 getauscht. Diese Maßnahme folgt auf den Eintritt des Unternehmens in den europäischen Markt durch die Übernahme von Mynaric. Die neue Unternehmensstruktur tritt voraussichtlich ab dem 1. Juni 2025 in Kraft.

Kommen wir nun zu den konkreten Zahlen:

Rocket Lab bezieht seine Umsätze aus zwei Geschäftsteilen:

Launch (Startdienste)

Space Systems (betrifft den Bau von Satelliten und Komponenten)

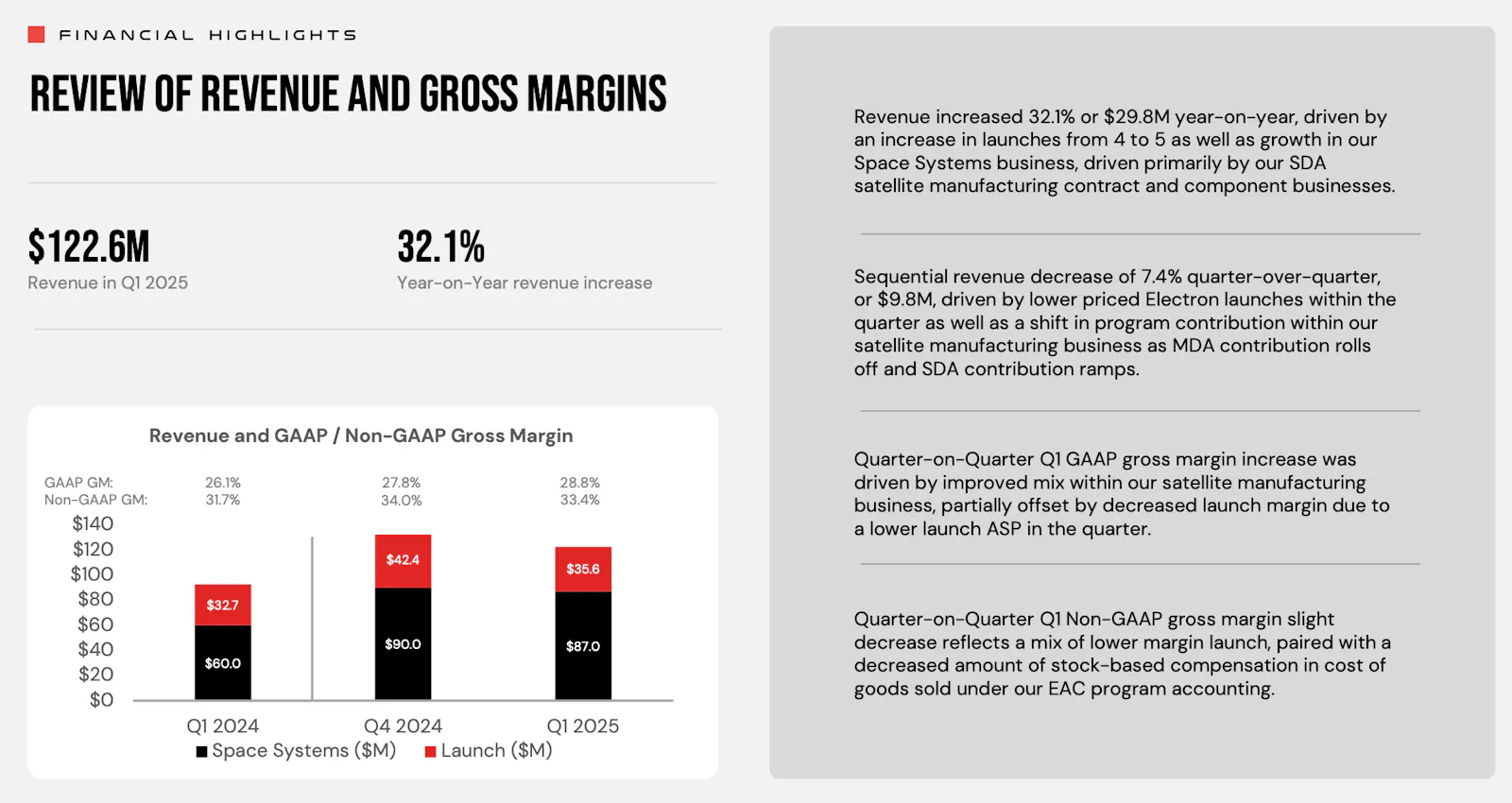

Der Gesamtumsatz lag im ersten Quartal bei 123 Mio. USD gegenüber geschätzten 121 Mio. USD. Diesere ging jedoch gegenüber dem Vorquartal um 7 % zurück, was das Management auf günstigere Electron-Starts zurückführte.

Der Umsatz aus Startdienstleistungen stieg im Vergleich zum Vorjahr um 9 %. Startdienstleistungen, also Launch Services machen ca. 30% des Umsatzes aus. Der Umsatz aus Space Systems stieg im Vergleich zum Vorjahr um 45 %. Die Space Systems Sparte macht ca. 70% des Umsatzes aus. Die Bruttomarge lag bei 29 % gegenüber 26 % im Vergleich zum Vorjahr (über der Unternehmensprognose von 25–27 %): Das sieht auf den ersten Blick doch erstmal erfreulich aus.

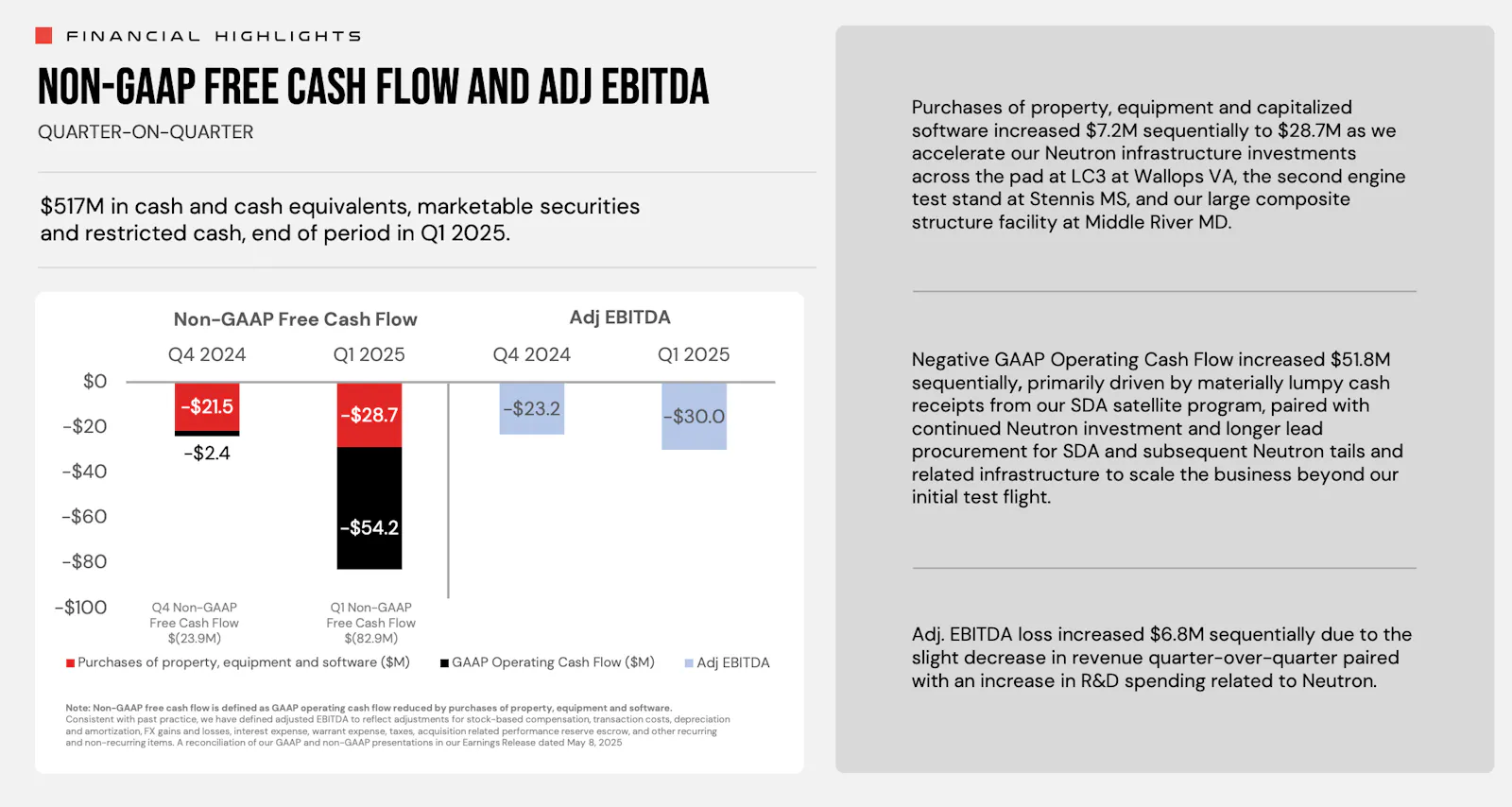

Rocket Lab befindet sich jedoch weiter in der Investitions- und Wachstumsphase. Das schlägt sich natürlich auch auf die Profitabilität nieder:

Nettoverlust von 60,6 Millionen US-Dollar bei einem Umsatz von 123 Millionen US-Dollar.

Negativer freien Cashflow von 83 Millionen US-Dollar.

Warum verliert Rocket Lab so viel Geld?

Das kann hauptsächlich auf Investitionen in den Ausbau von Neutron, die Triebwerksqualifizierung und die Infrastruktur zurückgeführt werden.

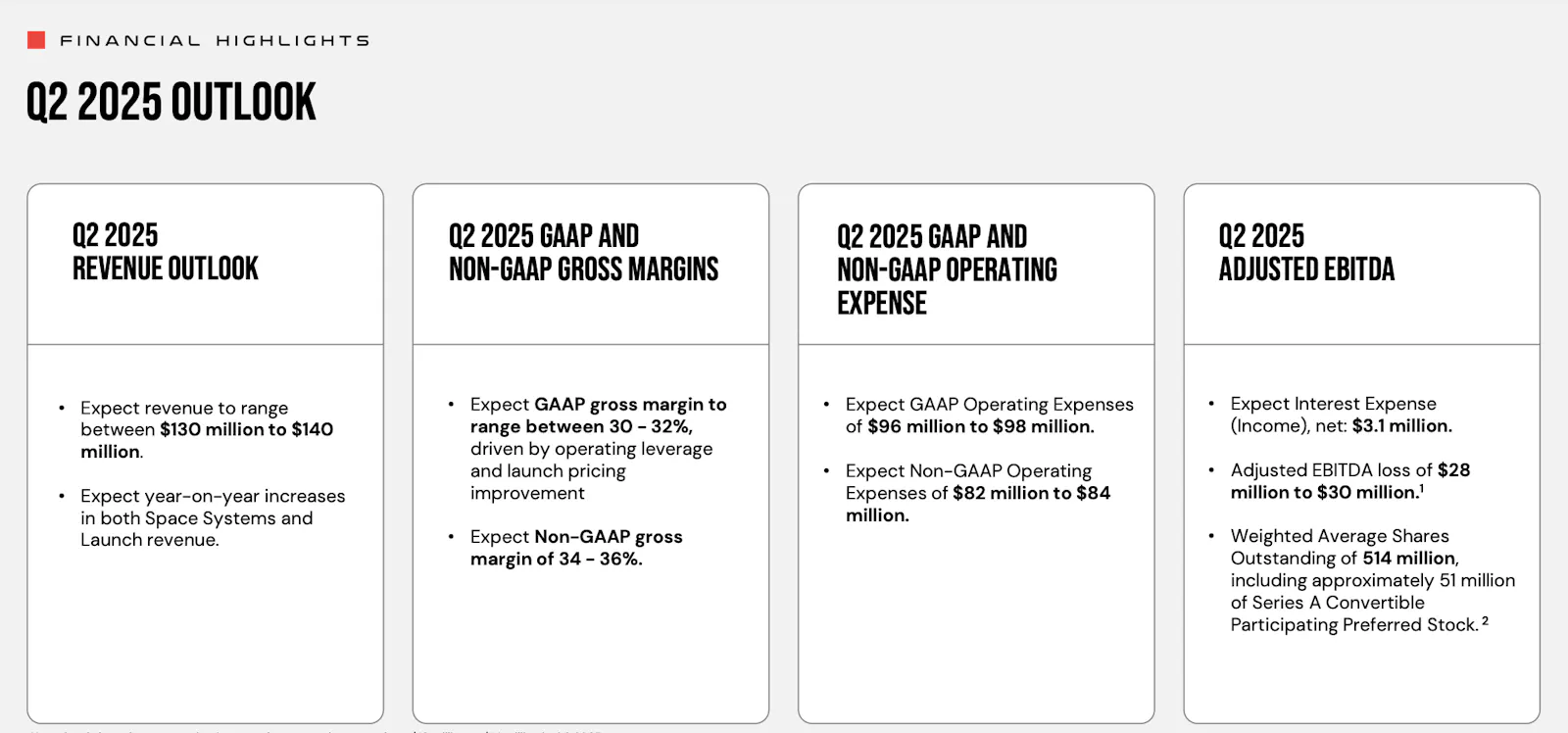

Schauen wir auf die Prognose für das zweite Quartal:

Die Prognose für das zweite Quartal fiel schwächer aus als erwartet. Das Management rechnet mit einem Umsatz von 130 bis 140 Millionen US-Dollar im zweiten Quartal, der Verlust mit 28 bis 30 Millionen US-Dollar soll höher ausfallen als die erwarteten 21 Millionen US-Dollar für das zweite Quartal. Die Bruttomarge soll sich allerdings erhöhen von 29 auf 30 - 32%

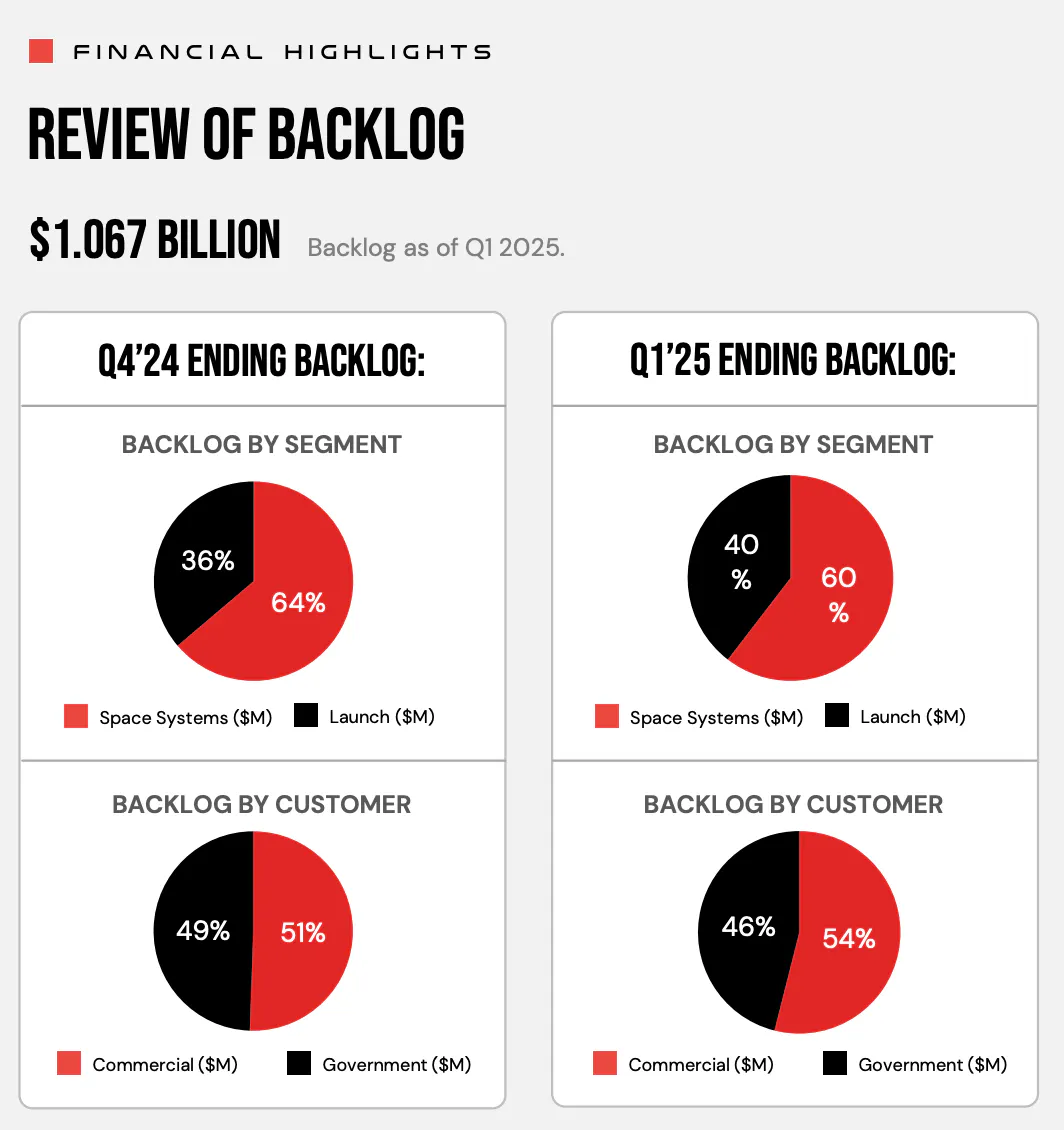

Der Auftragsbestand bleibt im Vergleich zum Vorquartal unverändert bei 1,1 Mrd. USD. 56 % davon soll voraussichtlich innerhalb der nächsten 12 Monate in Umsatz umgewandelt werden.

Was wirklich spannend im Earnings Call war: Gründer und CEO Peter Beck sagte: “We intend to be a significant player in the Golden Dome.“

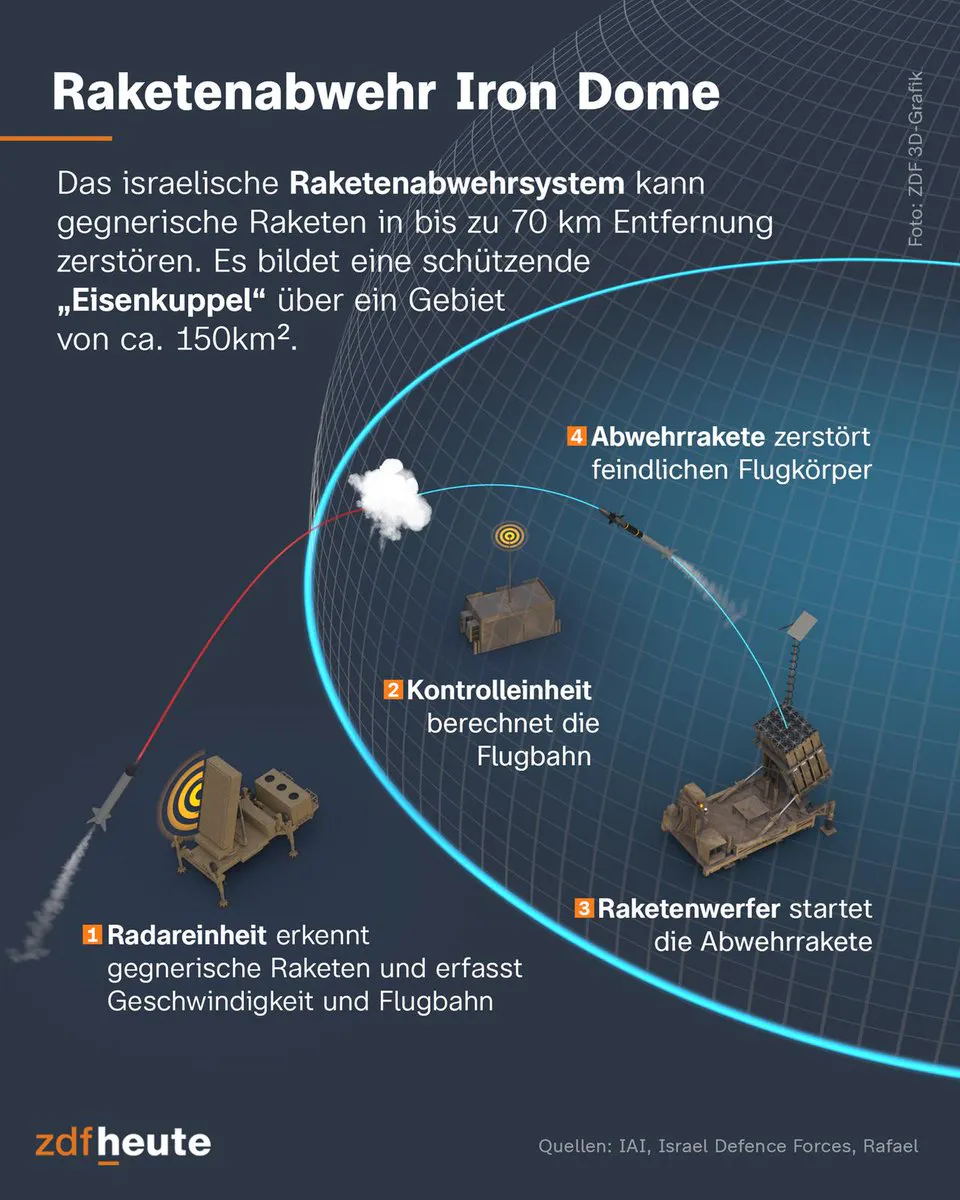

Das Golden Dome Projekt ist eine 27 Milliarden USD schwere Initiative des US-Verteidigungsministeriums. Das Ziel des Golden Dome Projekts ist es, einen Schutzschild über den Vereinigten Staaten zu errichten, um sie vor einer Reihe von Raketenbedrohungen zu schützen, darunter ballistische, Hyperschall- und moderne Marschflugkörper.

Das Programm wurde am 27. Januar 2025 per Präsidialerlass angekündigt und ist vom israelischen Iron Dome inspiriert, zielt jedoch auf die Implementierung eines weitaus umfassenderen und technologisch fortschrittlicheren Systems ab.

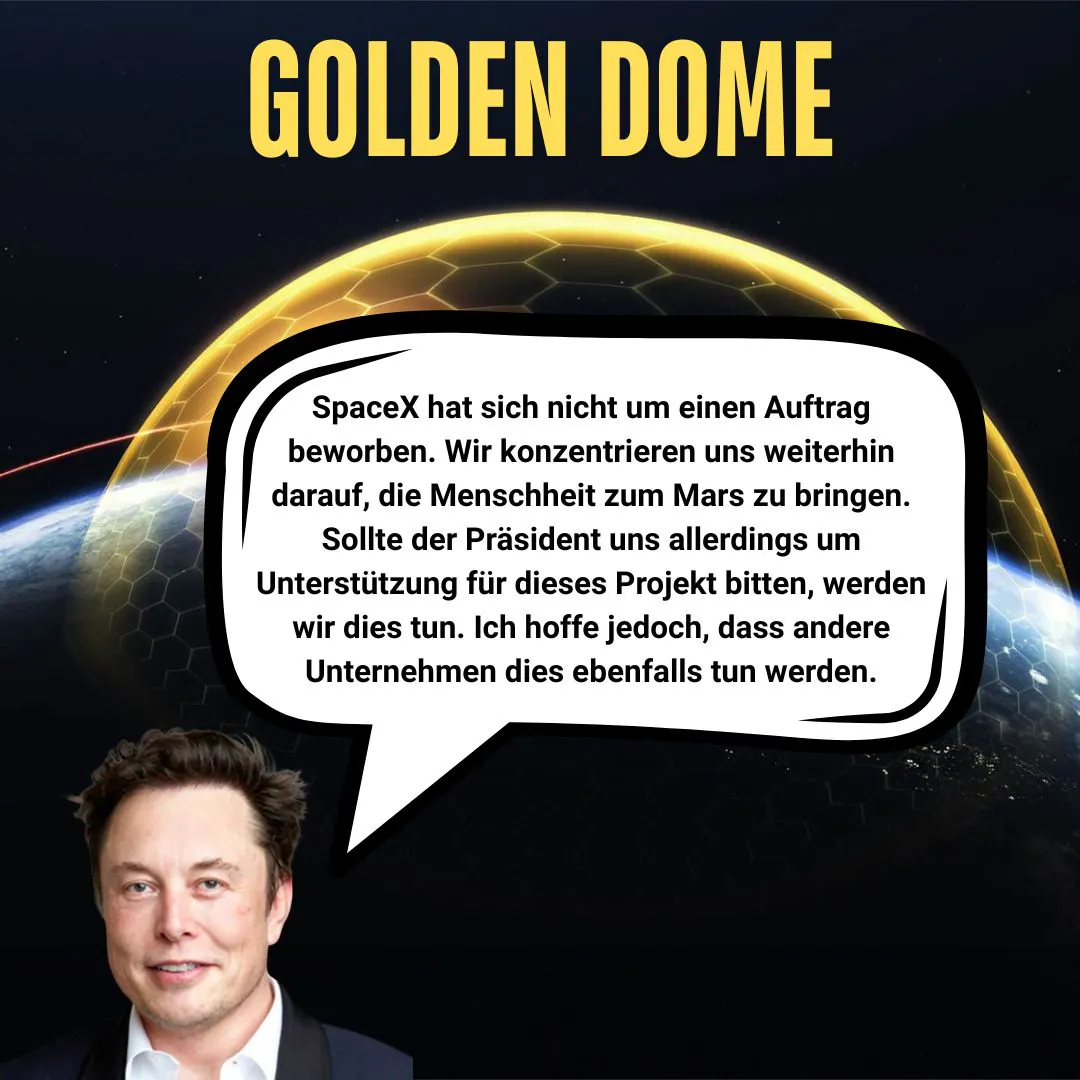

SpaceX führt Berichten zufolge ein Angebot zum Aufbau einer Satellitenkonstellation zur Raketenerkennung an, während Palantir und Anduril Software und Drohnentechnologien beisteuern würden. SpaceX hat sich allerdings nicht offiziell um diesen Regierungsaufträge beworben. Elon Musk bestätigte dies auf der Plattform X und sagte, er hoffe, dass auch andere US-Unternehmen Aufträge übernehmen werden.

Wenn du dich für das Thema Golden Dome interessierst und wissen möchtest, welche Unternehmen davon profitieren könnten, dann höre dir meinen Podcast dazu an:

Rocket Lab hat seine Absicht erklärt, einen wichtigen dafür Beitrag zu leisten und könnte demzufolge wichtige Aufträge für den GoldenDome erhalten.

Wieso bin ich da optimistisch? Weil Rocket Lab eine starke Auftragslage mit Regierungsnähe genießt:

Die Neutron-Rakete wurde für das 5,6 Milliarden Dollar teure National Security Space Launch Programm der US Space Force ausgewählt, wodurch sich Rocket Lab als vertrauenswürdiger US-Verteidigungspartner positioniert:

Neutron wurde außerdem vom US Air Force Research Lab für eine Start- und Rückkehrmission zur Erde im Jahr 2026 ausgewählt:

https://www.rocketlabusa.com/updates/rocket-lab-partners-with-u-s-air-force-for-neutron-launch-for-re-entry-mission/ (Abre numa nova janela)Fassen wir zusammen:

Rocket Lab ist vertikal integriert und äußerst diversifiziert.

Marktführer bei Small Launch Services.

mit Neutron drängt man in den Bereich Medium Launch Services.

durch die intensive Entwicklung von Neutron verliert das Unternehmen allerdings viel Geld und das drückt auch auf die Margen.

Neutron ist Rocket Labs nächste Wachstumssäule nach der Electron-Rakete und nur mit Neutron kann Rocket Lab profitabel werden, d.h. etwaige Verzögerungen könnten vom Markt schlecht aufgenommen werden und zudem besteht die Möglichkeit von weiteren Kapitalerhöhungen (Mynaricübernahme könnte mit Aktien bezahlt werden).

wenn Neutron erfolgreich in das Geschäft integriert wird und Flüge schnell kommerziell angeboten werden können, kann Rocket Lab schnell die Profitabilitätsschwelle erreichen, denn: Kunden werden ca. 50–55 Millionen US-Dollar pro Neutron-Start zahlen, für Electron zahlen Kunden aktuell zwischen 8–9 Millionen US-Dollar, d.h. mit Electron müsste Rocket Lab die Start-Frequenz hochfahren, um langfristig Gewinne zu erzielen.

Bewertung: Die Marktkapitalisierung von Rocket Labs liegt bei knapp 10 Milliarden US-Dollar. Das erwartete EV-Umsatz-Verhältnis liegt mit 16,1 gegenüber 1,71 deutlich über dem Marktdurchschnitt. Das zeigt, dass Rocket Lab eine extrem teure Aktie ist.

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.