Monkey Monday #20

Goldige Zeiten

“Nach Golde drängt, am Golde hängt doch alles!”, lässt Goethe in Faust I sein Gretchen beim Blick in den Spiegel frustriert ausrufen. Was für die junge Frau zu Beginn des 19. Jahrhunderts galt, nämlich dass jugendliche Anmut nicht immer genügt, um bewundert und ernst genommen zu werden, sondern es dafür gern auch ein Paar güldene Ohrringe sein dürfen, das könnte nun, knapp 220 Jahre später, für so manches Portfolio gelten: Aktien, Anleihen und sonstige Investments reichen nicht aus, um wirklich zu überzeugen, so scheint es. Rund wird die Sache erst durch das gelblich glänzende Edelmetall.

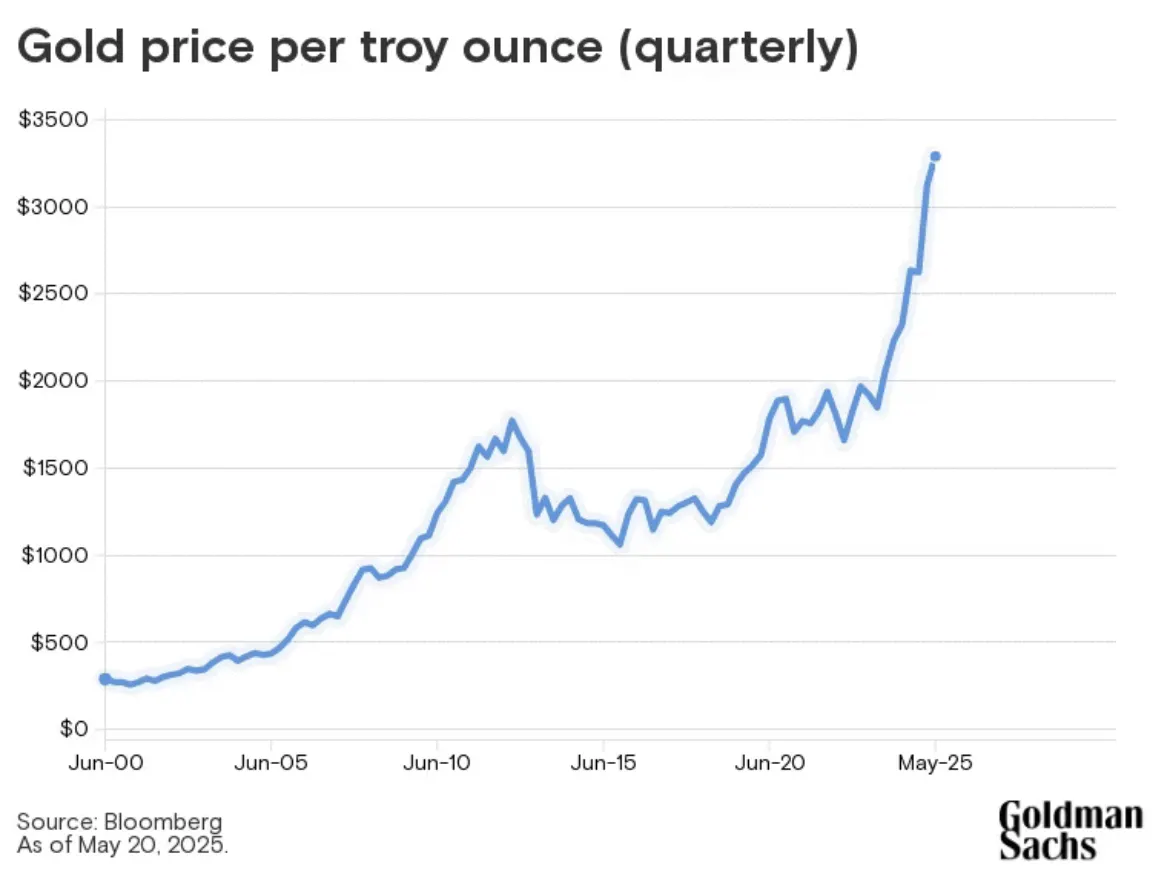

Um gut 34% hat der Goldpreis im Jahr 2024 zugelegt, in Euro gerechnet, und immer noch gut 26% in US-Dollar. Damit war Gold eine der am besten performenden Anlageklassen. Das hat seine Gründe, die hier analysiert werden sollen. Darauf aufbauend wage ich einen Ausblick: Geht der Anstieg des Goldpreises weiter, und ist es daher eine sinnvolle Überlegung, den Anteil von Gold im Portfolio - zumindest temporär - weiter auszubauen?

Zunächst aber, statt der an dieser Stelle gewohnten Makrodaten, eine Ankündigung in eigener Sache. Nach nunmehr einem halben Jahr Macro Monkey (unglaublich, oder? Tausend Dank an alle, die dabei sind!) stelle ich die Kolumne in zwei Punkten um. Erstens entfällt künftig die Rubrik “Wirtschaftsdaten der Woche”. Ich habe den Eindruck, der zudem durch Feedback von Lesern bestätigt wurde, dass dieser Teil der Kolumne nicht unbedingt das ist, wodurch sich Monkey Monday von anderen Artikeln unterscheidet. Also widme ich die Zeit lieber Aspekten, bei denen ich eher die Chance sehe, Mehrwert zu schaffen. Zweitens wird es ab nächster Woche nur noch die bisherige Premium-Version von Macro Monkey geben, die ohnehin gut 90% der Macro Monkey-Community abonniert haben. Ich hoffe, dadurch für mehr Klarheit zu sorgen. Um allen bisherigen Abonnenten der anderen Pakete die Wahlmöglichkeit zu belassen, stelle ich diese Ausgabe ohne Paywall zur Verfügung. Und natürlich wird niemand Geld verlieren. Wer bisher ein Einsteiger- oder Standardpaket schon vorab bezahlt hat und nicht auf Premium aufstocken möchte, erhält selbstredend das Geld zurück.

Und damit zurück zum Gold. Was also hat dafür gesorgt, dass der Goldpreis auf historische Höchststände geklettert und in jüngster Zeit derart steil nach oben geschossen ist (siehe Grafik)? Die Antwort besteht aus mehreren Teilen. Der erste: Gold ist eine Krisenwährung. Wenn immer sich die Welt turbulent anfühlt, werden Anleger ins Gold flüchten, so die allgemeine Erwartung. Ob dann angesichts der Ereignisse, welche die Verunsicherung auslösen, Gold wirklich effektiven Schutz für das Ersparte bietet, ist eine andere Frage. Die Tatsache allein, dass Marktteilnehmer Gold diese Schutzfunktion unterstellen, reicht schon aus, um in unsicheren Zeiten die Goldnachfrage anzukurbeln. Und an Krisenherden herrscht ja in der Welt derzeit wirklich kein Mangel, angefangen von Kriegen (Ukraine, Gaza, Sudan, um nur einige zu nennen) über schwächelnde Wirtschaftsregionen (Europa, China) bis zu Zweifeln am Fortbestand der regelbasierten Nachkriegsordnung per se (Stichwort Trump und seine Abrisstruppe). Wie der bisherige Jahresverlauf gezeigt hat, sorgen alle diese Krisenelemente für überdurchschnittliche Schwankungen der in nahezu jedem Portfolio am stärksten repräsentierten Anlageklassen, nämlich Aktien und Anleihen. Gold, dessen Preis weniger schwankt und das tendenziell in unsicheren Phasen gefragt ist, stabilisiert also das Depot, und zwar umso mehr, je höher der Goldanteil ist. Technisch gesprochen reduziert ein erhöhter Goldanteil die Gesamtvolatilität des Portfolios.

https://youtu.be/v33z8UXKefU?feature=shared (Abre numa nova janela)Der zweite Grund für die erhöhte Nachfrage nach Gold und dessen massiven Preisanstieg in der jüngeren Vergangenheit ist der Inflationsschutz. Gerade nach dem Inflationsschub im Anschluss an die Corona-Pandemie und die russische Invasion in der Ukraine sind viele Anleger für dieses Thema sensibilisiert. Mit Blick auf die langfristige Werthaltigkeit der Ersparnisse wird zunehmend geschaut, wie man ein Portfolio am besten vor Inflation schützen kann. Grundsätzlich sind hier ‘nominale’ Anlageklassen wie etwa Anleihen oder Festgeld im Nachteil, denn deren feste Verzinsung wird von steigender Inflation quasi aufgefressen. Beziehungsweise deren Marktpreise, etwa im Fall von Anleihen, sinken, wenn angesichts der Inflation die Zinsen steigen und besser rentierliche, neue Papiere in den Markt kommen. Hier sind ‘reale’ Anlageformen besser geeignet, nämlich solche, deren Wert bei steigendem Verbraucherpreisniveau ebenfalls zulegt. Dazu gehören Aktien und Immobilien, aber eben auch Gold. Zwar sind derzeit die Inflationsraten eher auf dem Rückzug. Aber Investoren schauen nach vorn und antizipieren, dass vor allem die massiv gestiegene Staatsverschuldung - in den USA und anderswo - zwingend zu höherer Inflation führen wird, bzw. ohne Inflation gar nicht mehr im Griff zu halten sein wird. Die hohe Staatsverschuldung trägt also über steigende Inflations- und Zinserwartungen ebenfalls zu mehr Nachfrage nach Gold zum heutigen Zeitpunkt bei.

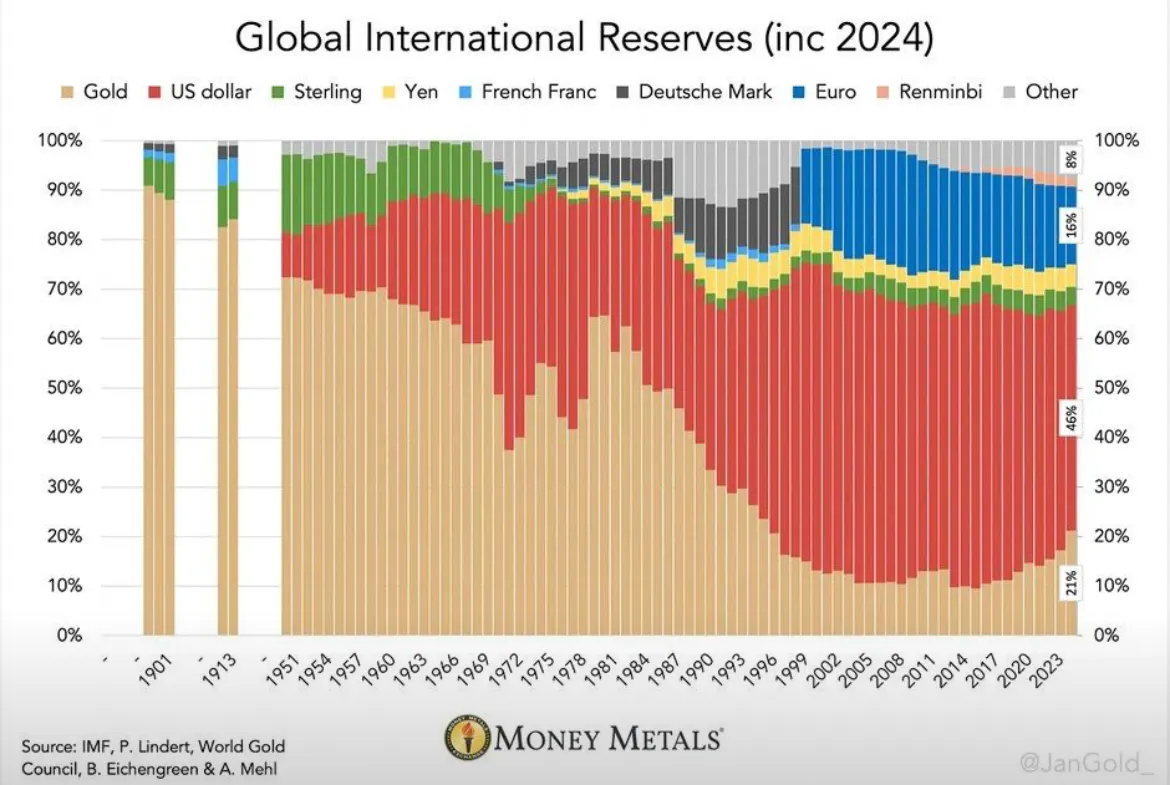

Drittens schließlich treibt die Erosion des Vertrauens in die wirtschaftspolitische Kompetenz der US-Administration den Goldpreis. Das hat mehrere Gründe. Zum einen solche, die mit den oben genannten Argumenten zu tun haben. Denn durch ihr Hin und Her bei der Zollpolitik, ihr Infragestellen von Institutionen, Regeln und Verträgen schafft die Trump-Regierung Unsicherheit und fördert somit die Nachfrage nach Gold. Außerdem sorgt sie durch Zölle und unsolide Haushaltspolitik für steigende Inflationserwartungen, also Nachfrage nach Gold als Inflationsschutz. Was jetzt noch dazukommt, besitzt eine andere Qualität. Denn es stellt die Rolle des US-Dollar als Leitwährung in Frage. Hochrangige Wirtschaftsberater des US-Präsidenten machen den angeblich überbewerteten Dollar für die industrielle Erosion des Mittleren Westens und viele andere Übel verantwortlich, an denen Amerika gegenwärtig krankt. Als Folge wollen sie den Dollar abwerten. Dass dies auch ohne Absprache etwa mit Gläubigern, die massive Volumen von Dollar-Anleihen halten, stattfinden soll, lässt viele Zentralbanker rund um die Welt schlecht schlafen. Und so hat sich in den letzten Jahren ein Trend ausgeprägt, der aus dem Dollar heraus- und - gerade in letzter Zeit - ins Gold hineinführt. Dabei sei vermerkt, dass der Anteil des US-Dollar an internationalen Währungsreserven schon lange auf dem Rückzug ist. Von über 70% an den globalen Währungsreserven vor rund 25 Jahren ist der Anteil des US-Dollar inzwischen auf unter 58% gesunken. Sollte sich Rhetorik und Stil der US-Politik nicht grundlegend ändern, dürfte eine weitere Aushöhlung des Vertrauens in den US-Dollar und damit eine fortgesetzte Umschichtung von Währungsreserven kaum aufzuhalten sein.

Die Abwendung vieler Zentralbanken weltweit vom Dollar hat keiner Anlageklasse so sehr zusätzliche Nachfrage beschert wie Gold. Die obige Grafik verdeutlicht, wie stark der Goldanteil an den Währungsreserven in den letzten zehn Jahren gestiegen ist, auf nunmehr über 20%. Einen großen Anteil an dieser Verschiebung hat China. Denn spätestens nachdem die US-Administration im Jahr 2012 unter Präsident Obama das Land der Mitte als strategischen Rivalen identifiziert hatte (‘Pivot to Asia’), wurde auch in Peking erkannt, dass das bis dato geltende Globalisierungsmodell - China produziert, Amerika konsumiert - China politisch erpressbar gemacht hatte. Denn durch die Anhäufung von US-Staatsanleihen, in denen die Dollar-Handelsüberschüsse angelegt wurden, hatte sich die Kommunistische Partei der Willkür amerikanischer Politik ausgeliefert. Solange sich Amerika zivilisiert verhielt, konnte man dies akzeptieren und sich die Zeit nehmen, diese Abhängigkeit graduell zu korrigieren. Aber spätestens mit dem Schock der ersten Trump-Präsidentschaft begann die Führung unter Xi Jinping, deutlich zügiger Dollaranlagen abzubauen, in den letzten fünf Jahren allein von 1,1 Billionen auf rund 770 Milliarden Ende 2024, also um rund 30%. Im gleichen Zuge wurde massiv Gold gekauft, allein über 600 Tonnen im Jahr 2023. Chinas Goldanteil an den Währungsreserven dürfte nach aktuellen Kursen inzwischen bei rund 7% liegen.

Wie geht es mit dem Goldpreis weiter? Dies ist höchst ungewiss, ich kann und werde an dieser Stelle keine Anlageempfehlung aussprechen. Vieles spricht aber aus analytischer Sicht dafür, dass alle drei genannten Argumente für den jüngsten Anstieg des Goldpreises anhalten werden. Zum ersten wird, auch wenn die meisten sich das wohl anders wünschen, die politische Unsicherheit hoch bleiben, dafür sorgen schon Trump & co.. Gold bleibt also als “Krisenwährung” bzw. zur Glättung von Volatilität im Portfolio gefragt. Zum zweiten dürften auch die Inflationserwartungen hoch bleiben beziehungsweise, noch schlimmer, die tatsächliche Inflationsentwicklung könnte diese Erwartungen bestätigen. Auch dies wäre ein Szenario, das zumindest nicht für sinkende Nachfrage nach Goldanlagen spricht. Zum dritten schließlich dürfte sich die Umschichtung der globalen Währungsreserven fortsetzen und China dabei weiter die Hauptrolle spielen. Selbst bei einem inzwischen auf bis zu 7% gestiegenen Anteil der chinesischen Reserven in Gold wäre der Anteil im internationalen Vergleich, wo der Durchschnitt bei über 20% liegt, gering. Auch die hohe Sparquote der chinesischen Haushalte findet zunehmend ihren Weg in Goldanlagen, denn die traditionelle Alternative Immobilien hat nach der Evergrande-Krise 2021 mit anhaltendem Vertrauensverlust und Preisverfall zu kämpfen, während klassische 60/40-Anlageportfolios analog zur westlichen Welt in China noch wenig verbreitet sind. Sowohl die Nachfrage der öffentlichen Hand zwecks Umschichtung bzw. Neuanlage von Währungsreserven als auch private Investments dürften also dafür sorgen, dass allein aus dem Reich der Mitte die Nachfrage nach Gold gut unterstützt bleibt. 2025 könnte damit zu einem weiteren sehr erfreulichen Jahr für Goldanleger werden.