Nubank - Die beste Bank der Welt?

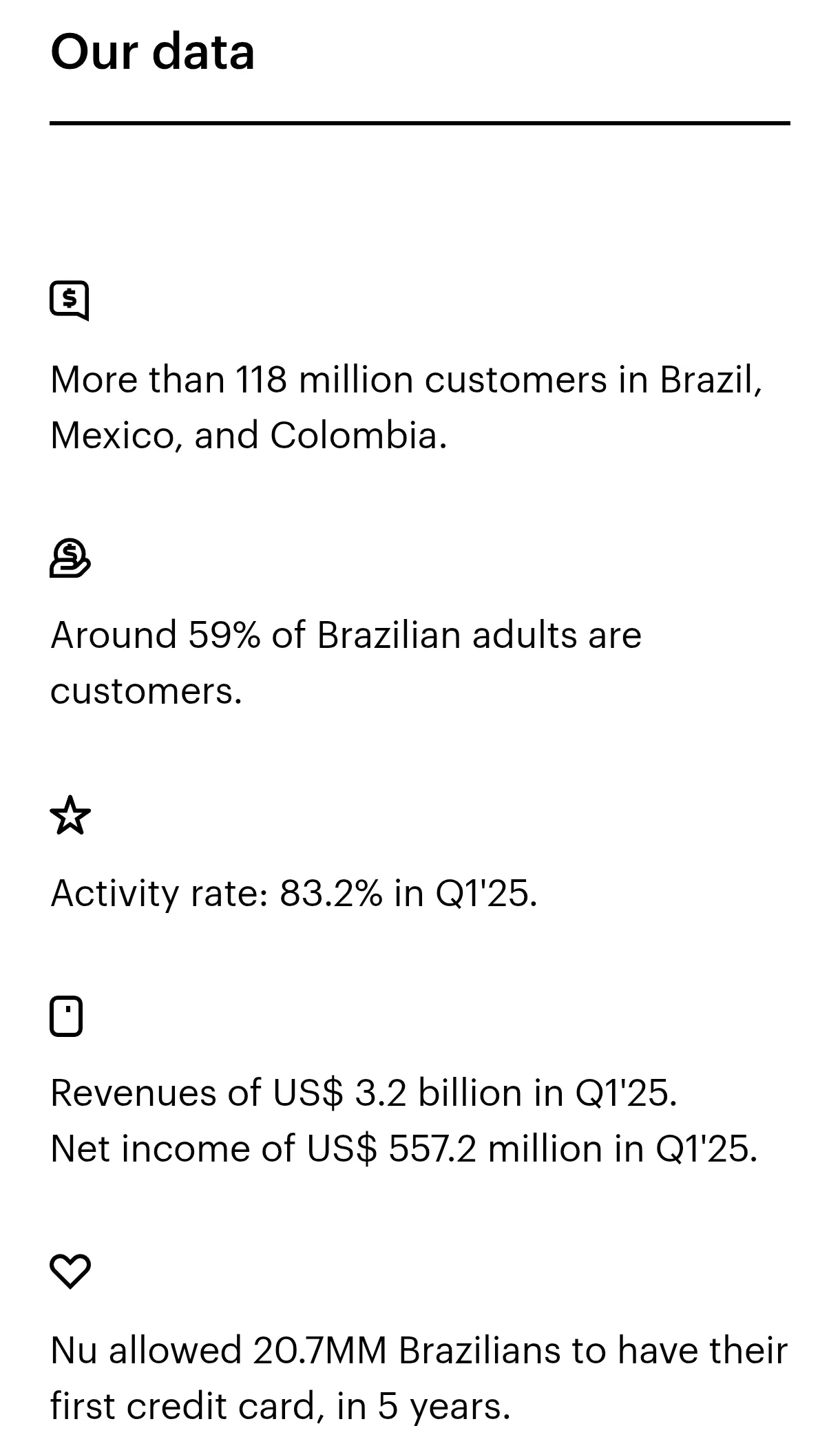

Die brasilianische Nubank (Ticker: NU) ist eine der größten digitalen Banking Plattformen für mehr als 118 Millionen Kunden in Brasilien, Kolumbien und Mexiko. Und das ist erst der Anfang! Nubank expandiert über Lateinamerika hinaus und David Velez, Gründer und CEO, hat das ehrgeizige Ziel, Nubank zu einem länderübergreifenden und kontinentalen Technologieunternehmen zu machen.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

David Velez - Gründer und CEO

„2025 wird das Jahr sein, in dem wir die ersten Schritte unternehmen, damit Nubank über Lateinamerika hinaus expandiert und ein länderübergreifendes, regionenübergreifendes und kontinentales Technologieunternehmen wird”, sagt David Velez, Gründer und CEO.

David Vélez, Gründer und CEO von Nubank, ist mit 20 % der größte Anteilseigner. Wenn ihr mir folgt, dann wisst ihr, dass ich gründergeführte Unternehmen besonders schätze, insbesondere wenn der Gründer und CEO ein Visionär seiner jeweiligen Branche ist.

David Vélez gilt als herausragende Führungspersönlichkeit mit langfristiger Denkweise, die dazu beigetragen hat, Nubank zu dem bemerkenswerten Unternehmen zu machen, das es heute ist. Sogar Warren Buffet war einer wichtigsten Großinvestoren bei Nubank.

Eine am 15. Mai bei der US-Börsenaufsicht SEC eingereichte Meldung bestätigte jedoch, dass Berkshire seine Positionen in Nubank liquidierte und damit seinen Anteil an der Digitalbank beendet hat. Warren Buffett, der seit langem für seine Skepsis gegenüber Kryptowährungen bekannt ist, hat seine Position bei der kryptofreundlichsten Bank Lateinamerikas, der Nubank, damit vollständig aufgegeben.

„Kryptowährungen haben im Grunde keinen Wert und produzieren nichts. Sie reproduzieren sich nicht, man kann damit keinen Scheck verschicken, sie können nichts bewirken. Man hofft, dass später jemand anderes kommt und mehr Geld dafür zahlt, aber dann hat derjenige das Problem. Der Wert ist gleich Null.“ - CNBC, Februar 2020

Sein Ausstieg steht im Einklang mit Berkshires Rückzug aus dem Finanzsektor (seit drei Quartalen in Folge verkauft Buffett Aktien von Bank of America, Citigroup, Capital One und Nubank) und seiner Strategie zur Ausweitung der Barreserven und seiner konservativen Einstellung gegenüber Kryptowährungen. Noch 2021 hatte Warren Buffetts Investmentfonds Berkshire Hathaway 500 Millionen US-Dollar in Nubank investiert. Buffetts Verkauf kommt überraschend, trotz beeindruckender Gewinne von Nubank in den letzten Quartalen.

Doch zurück zu David Vélez. Da der Großteil seines Vermögens in Nubank investiert ist, stehen seine Interessen im Einklang mit denen der Aktionäre.

Das Vermögen des CEO ist an die Leistung des Unternehmens gebunden.

Langfristiges Engagement für Wachstum.

Starkes Vertrauenssignal für Investoren.

Was David Vélez so besonders macht, ist nicht nur sein unternehmerischer Erfolg, sondern wie er ihn erreicht hat. Als Gründer und CEO von Nubank, steht er für eine radikale Abkehr vom traditionellen Bankwesen, mit einem klaren Fokus auf Kundenerlebnis, Technologie und soziale Wirkung. Er erkannte das enorme Potenzial in einem vernachlässigten Markt: Lateinamerika, wo Millionen Menschen keinen Zugang zu fairen Finanzdienstleistungen hatten.

Am 15. Mai 2024 knackte Nubank die Marke von 100 Millionen Kunden und veröffentlichte Rekordzahlen für das erste Quartal 2024. David Vélez feierte diesen Meilenstein in São Paulo, dem Hauptsitz des Unternehmens:

„Vor sieben Jahren, als wir uns das Ziel von 100 Millionen Kunden setzten, schien es unerreichbar“, begann Vélez. „Eine Million Kunden schienen unmöglich. Zehn Millionen schienen unmöglich. 100 Millionen … Und hier sind wir“, jubelte er.

Und David Vélez ist nicht gewillt den Wachstumskurs zu stoppen:

“Wir haben 100 Millionen Kunden, das ist beeindruckend. Aber wir dürfen nicht vergessen, dass das nur 1,25 % der Weltbevölkerung entspricht. Wir stehen erst am Anfang unseres unendlichen Spiels“, sagte David Vélez 2021

Zudem betonte David Vélez den wichtigsten kulturellen Wert des Unternehmens: die Kundenorientierung.

„Wir sind überzeugt, dass wir unsere Kunden über Jahrzehnte hinweg an uns binden können, indem wir das Beste für sie tun. Wir optimieren die langfristige Wertschöpfung, nicht die kurzfristige. Das ist unsere Geschäftsstrategie: Ob mit einer Million, zehn Millionen oder jetzt mit 100 Millionen Kunden, unsere Kultur entwickelt sich ständig weiter.“

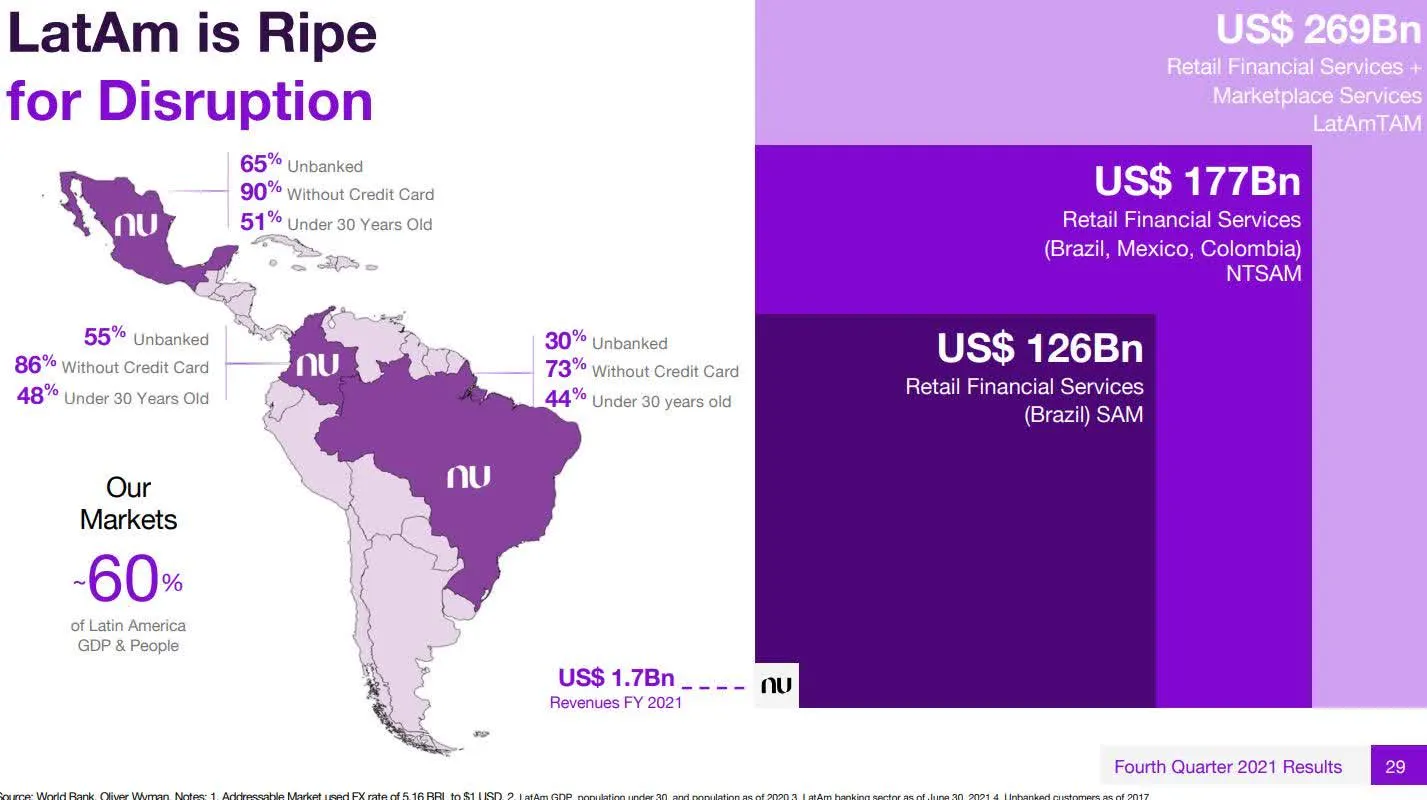

David Vélez sieht in Lateinamerika einen riesigen Markt mit enormem ungenutztem Potenzial, insbesondere in Brasilien, Mexiko und Kolumbien. Diese Regionen zeichnen sich durch eine hohe Zahl von Menschen ohne Bankkonto und Kreditkarte aus:

In Mexiko sind 65 % der Bevölkerung ohne Bankkonto, 90 % ohne Kreditkarte und 51 % unter 30 Jahre alt.

In Kolumbien sind 55 % der Bevölkerung ohne Bankkonto, 86 % haben keine Kreditkarte, 48 % sind unter 30 Jahre alt.

In Brasilien sind 30 % der Bevölkerung ohne Bankkonto, 73 % ohne Kreditkarte und 44 % unter 30 Jahre alt.

Diese demografischen Merkmale zeigen: Die Mehrheit der Bevölkerung ist jung, digitalaffin und wird vom traditionellen Bankensystem bislang kaum bedient.

Marktpotenzial in Zahlen

Der adressierbare Markt für Nubank in Lateinamerika umfasst:

269 Milliarden US-Dollar im Bereich Finanzdienstleistungen (gesamter TAM - Total Addressable Market)

Davon entfallen 177 Milliarden US-Dollar auf Brasilien, Mexiko und Kolumbien, 126 Milliarden US-Dollar fallen allein auf den brasilianischen Markt.

In Brasilien sind bereits 59 % der erwachsenen Bevölkerung Kunde, und auch in Mexiko und Kolumbien wächst das Nutzerwachstum rasant.

Eine Expansion in andere vielversprechende Märkte wie Peru, Chile und Argentinien, in denen viele Menschen keinen Zugang zu traditionellen Bankdienstleistungen haben, erscheint mit der Zeit unausweichlich. Mit diesem enormen Wachstumspotenzial ist Nubank bestens aufgestellt, um in Lateinamerika (und anderen Schwellenländern) zu expandieren.

Nubank konnte im ersten Quartal 2025 4,3 Millionen Neukunden gewinnen, was einem Anstieg von 19,3 Millionen gegenüber dem Vorjahr entspricht und die Gesamtzahl der Kunden auf 118,6 Millionen erhöht.

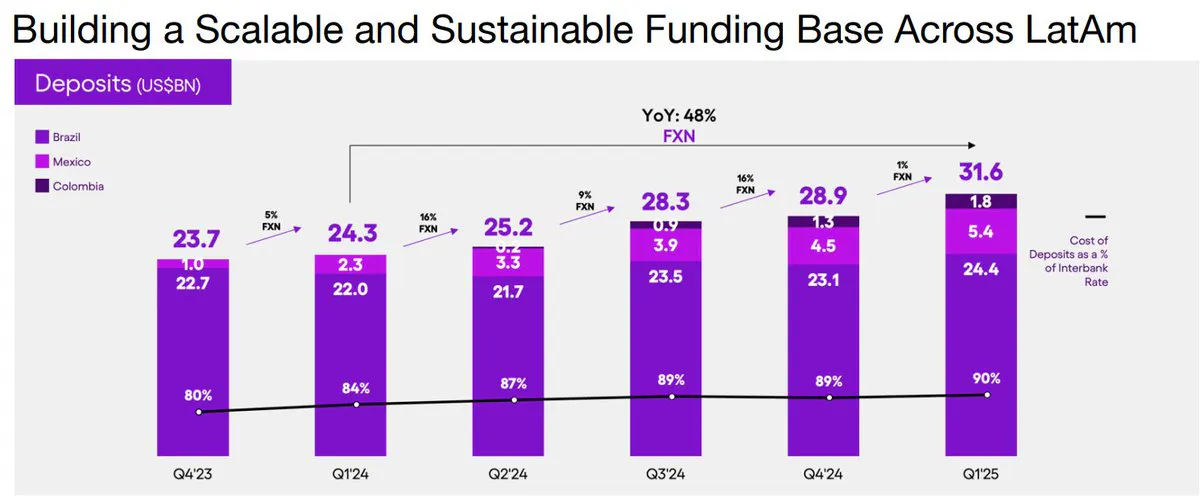

Nubank baut zudem seine Einlagenbasis in Lateinamerika erfolgreich und nachhaltig aus, mit einem starken Fokus auf Brasilien und steigenden Beiträgen aus Mexiko und Kolumbien. Die Grafik zeigt die Entwicklung der Einlagenbasis von Nubank in Lateinamerika, mit Fokus auf Brasilien, Mexiko und Kolumbien, über fünf Quartale hinweg (von Q4 2023 bis Q1 2025). Dabei wird deutlich: Nubank schafft es, stetig wachsende Einlagenvolumen zu generieren und gleichzeitig eine kosteneffiziente Refinanzierung sicherzustellen.

Die Einlagen wuchsen währungsbereinigt von 23,7 Mrd. USD (Q4 2023) auf 31,6 Mrd. USD (Q1 2025), das entspricht einem Anstieg von 48 % im Jahresvergleich .

Besonders stark ist das Wachstum in Mexiko und Kolumbien, die zunehmend größere Teile der Einlagenbasis ausmachen.

Der Anteil von Brasilien bleibt mit rund 77–92 % weiterhin dominierend.

Die Kosten der Einlagen (Cost of Deposits) liegen konstant bei 80–90 %, ein Zeichen für effiziente Kapitalbeschaffung und stabiles Vertrauen in Nubanks Marke und Plattform.

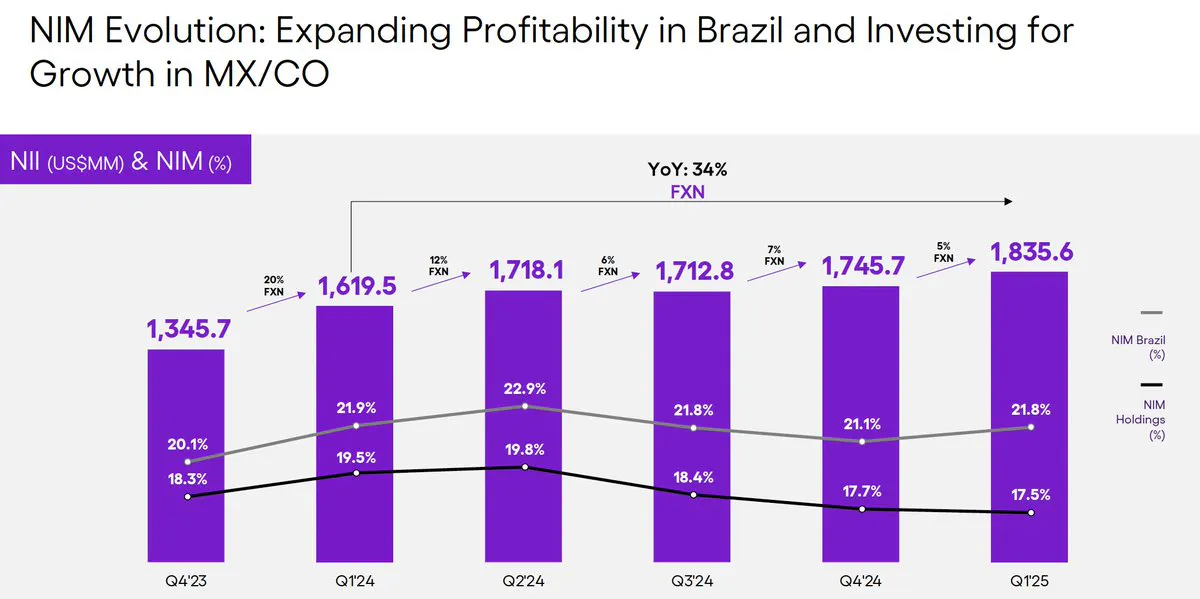

Der rasante Anstieg der Einlagen wird langfristig zu steigenden Nettozinsmargen (NIM) führen, da die Kapitalkosten sinken. Die Grafik zeigt die Entwicklung des Nettozinsertrags (NII – Net Interest Income) und der Zinsmarge (NIM – Net Interest Margin) bei Nubank über sechs Quartale hinweg, von Q4 2023 bis Q1 2025. Die Zahlen belegen, dass Nubank seine Profitabilität im brasilianischen Kerngeschäft erfolgreich steigert, während gleichzeitig in den Ausbau der Märkte Mexiko und Kolumbien investiert wird.

Nubank steigert seinen Nettozinsertrag innerhalb eines Jahres um 34 % (währungsbereinigt), ein deutliches Wachstumssignal.

Die Zinsmarge in Brasilien bleibt stabil hoch (zwischen 20 % und 23 %) und zeigt eine weiterhin starke Rentabilität des Kernmarktes.

Die Gesamtmarge sinkt leicht, was auf gezielte Investitionen in neue Märkte wie Mexiko und Kolumbien hinweist, wo sich das Geschäft noch im Aufbau befindet. Derzeit werden in Mexiko und Kolumbien Kredite subventioniert, um den Kundenstamm aufzubauen.

Sobald das gewünschte Liquiditätsniveau erreicht ist, beginnt die Nettozinsmarge (NIM) zu wachsen.

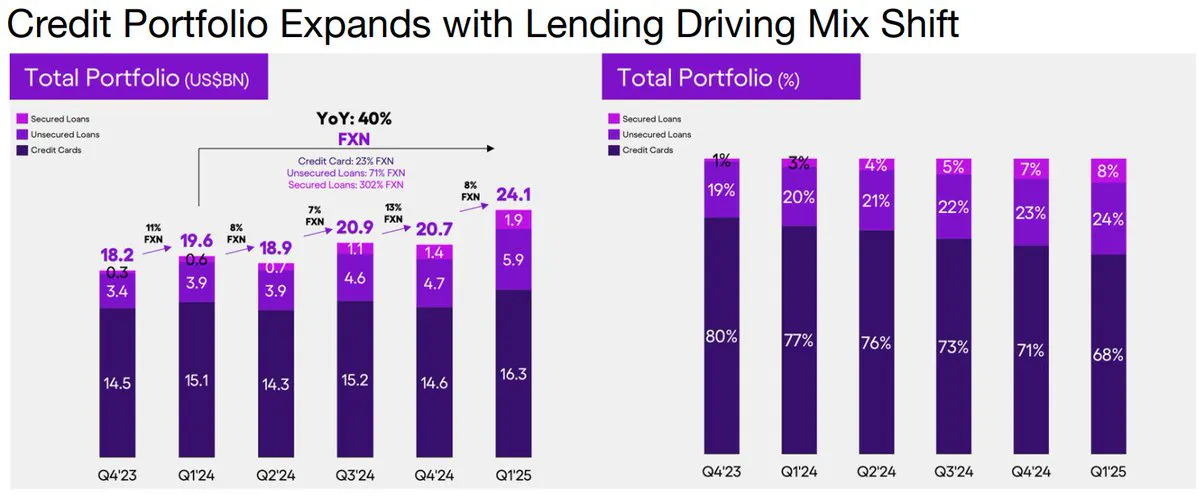

Das Kreditportfolio wächst ebenfalls deutlich, insbesondere aufgrund des starken Wachstums bei besicherten und unbesicherten Krediten. Das gesamte Kreditvolumen steigt von 18,2 Mrd. USD (Q4’23) auf 24,1 Mrd. USD (Q1’25), ein Anstieg um 40 % YoY.

Im Detail:

Kreditkarten wuchsen um 23 %

Unbesicherte Kredite legten um 71 % zu

Besicherte Kredite explodierten mit einem Wachstum von 302 %

Kreditkarten bleiben zwar der größte Bestandteil, ihr relativer Anteil nimmt jedoch ab. Während Kreditkarten (dunkellila) nach wie vor den größten Anteil am Portfolio ausmachen, sinkt ihr relativer Anteil von 80 % (Q4’23) auf 68 % (Q1’25).

Gleichzeitig gewinnen andere Produkte an Bedeutung:

Unbesicherte Kredite (helllila): steigen von 19 % auf 24 %

Besicherte Kredite (rosalila): wachsen von nur 1 % auf 8 %

Dies spiegelt eine strategische Diversifizierung der Kreditprodukte wider. Das Unternehmen erschließt neue Kundensegmente und setzt auf ein balancierteres Geschäftsmodell.

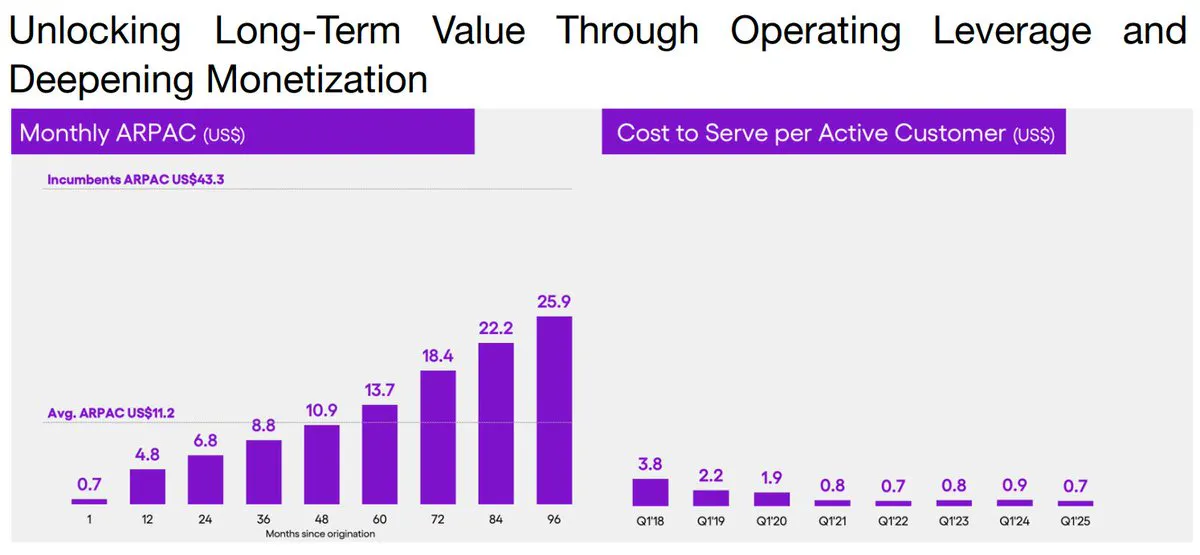

Eine der wichtigsten Kennzahlen sind der ARPAC (Average Revenue per Active Customer) und die sinkenden Betriebskosten pro Kunde. Nubank steigert erfolgreich den ARPAC und senkt gleichzeitig die Servicekosten.

Der monatliche ARPAC bei Nubank steigt deutlich mit der Dauer der Kundenbeziehung:

Nach nur 1 Monat: durchschnittlich 0,70 USD

Nach 12 Monaten: bereits 4,80 USD

Nach 36 Monaten: 8,80 USD

Nach 60 Monaten: 13,70 USD

Nach 96 Monaten: 25,90 USD

Parallel dazu senkt Nubank die Kosten pro aktivem Kunden signifikant:

Von 3,80 USD (Q1’18) auf nur noch 0,70 USD (Q1’25)

Seit 2022 bleiben die Betriebskosten stabil unter 1 US-Dollar, was auf exzellente Effizienzgewinne durch Digitalisierung und Skaleneffekte hinweist.

Diese Metriken spiegeln ein nachhaltiges Wachstumsmodell mit einer im Laufe der Zeit steigenden Rentabilität pro Nutzer wider. Der monatliche Umsatz pro aktivem Kunden steigt rasant, während die Servicekosten sinken.

Der durchschnittliche ARPAC über alle Kundengruppen hinweg liegt aktuell bei 11,20 USD, während traditionelle Banken bei 43,30 USD liegen, es besteht also noch enormes monetäres Wachstumspotenzial.

Ein ebenso wichtiger Wert ist die Kapitalposition. Das Unternehmen verfügt über ausreichend Eigenmittel und Liquidität, um sein dynamisches Wachstum sicher zu finanzieren und Risiken abzufedern.

In den aktiven geografischen Märkten ("Capital in our Geos") hält Nubank 4,7 Mrd. USD an regulatorisch erforderlichem Kapital.

Insgesamt ergibt sich eine Kapitalbasis von 7,0 Mrd. USD.

Das zinstragende Kreditportfolio beträgt 13,8 Mrd. USD, während Nubank Gesamteinlagen in Höhe von 31,6 Mrd. USD verwaltet.

Daraus ergibt sich ein Loan-to-Deposit Ratio (LDR) von lediglich 44 %, was auf eine konservative, risikoarme Liquiditätsstrategie hinweist.

Nubank operiert aus einer äußerst stabilen finanziellen Position heraus, mit einem starken Kapitalpuffer und hoher Liquiditätsreserve. Diese solide Grundlage verschafft dem Unternehmen strategische Flexibilität, Sicherheit in Krisenzeiten und Spielraum für weiteres Wachstum in ganz Lateinamerika.

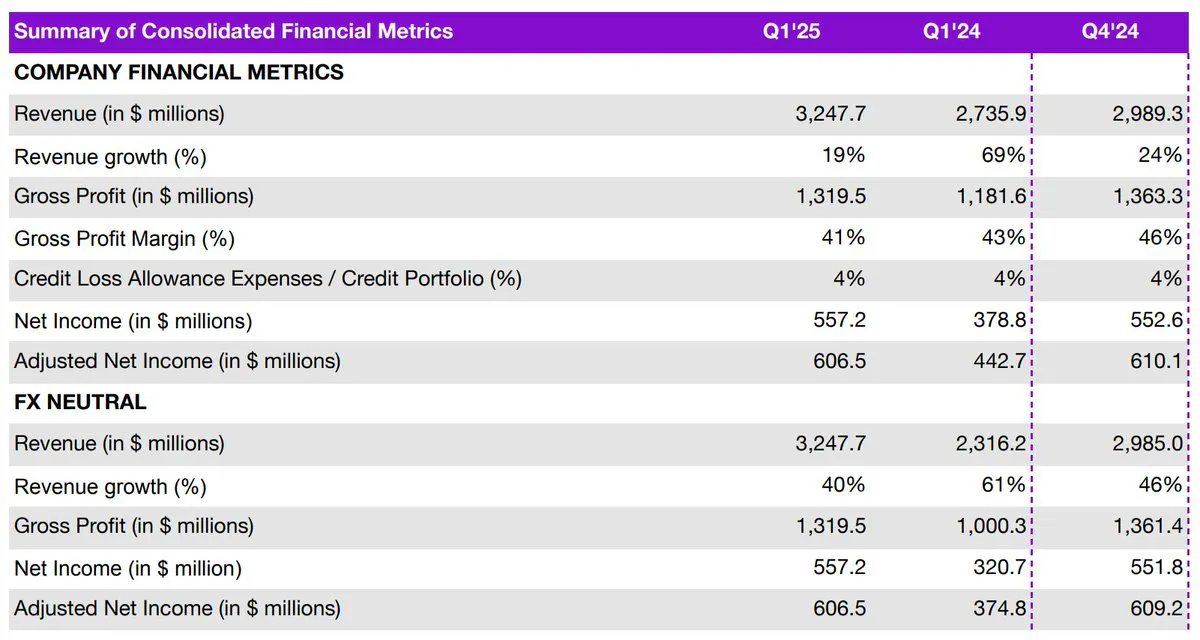

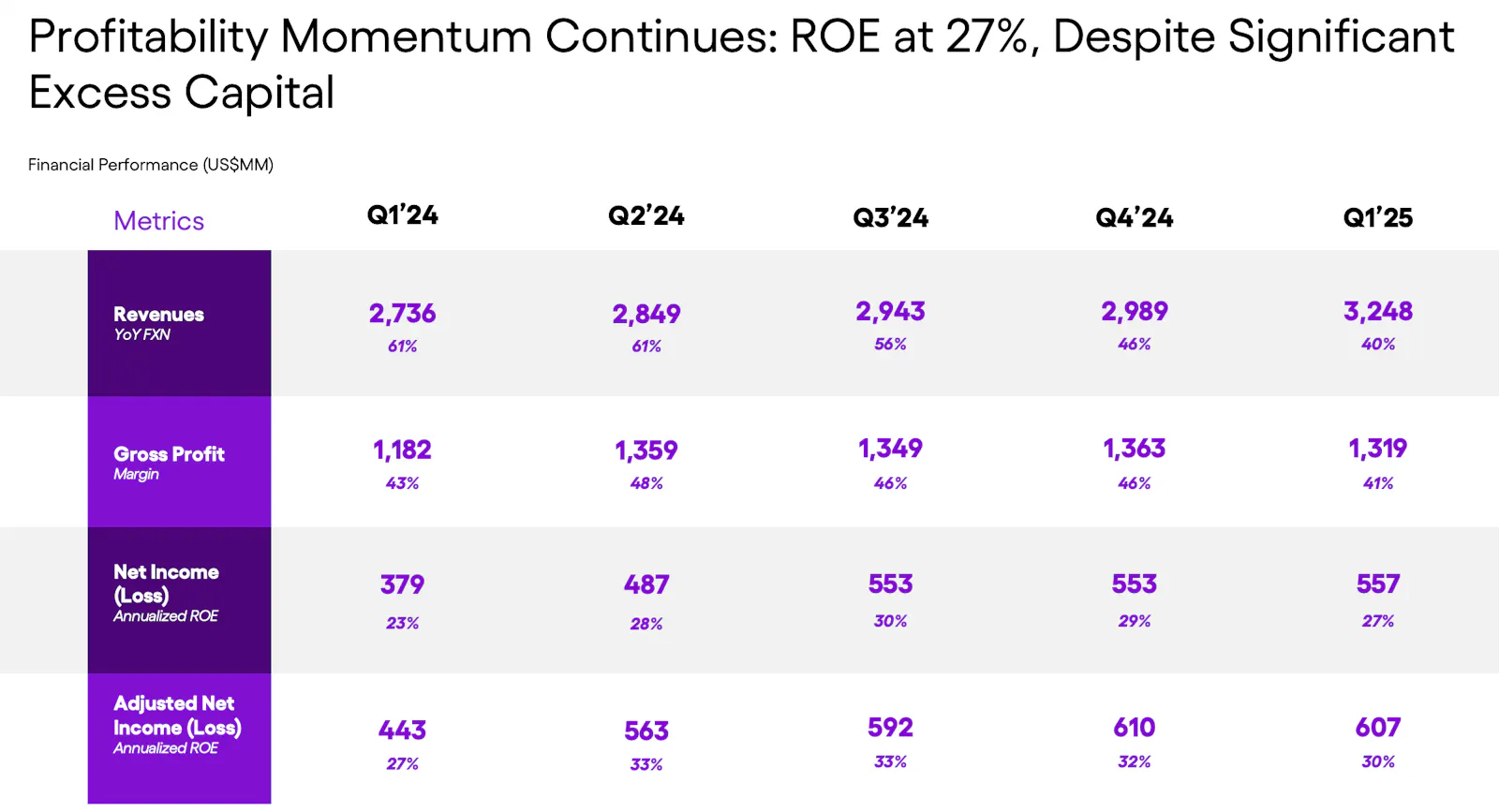

Im ersten Quartal 2025 setzte Nubank seine erfolgreiche Entwicklung fort und verzeichnete starkes Wachstum bei Umsatz und Gewinn.

Umsatz stieg auf 3,2 Mrd. USD, ein Wachstum von 19 % gegenüber Q1 2024 und 9 % gegenüber Q4 2024. Auf währungsbereinigter Basis betrug das Umsatzwachstum sogar 40 % im Jahresvergleich.

Bruttogewinn lag bei 1,3 Mrd. USD, was einer Bruttomarge von 41 % entspricht. Die Marge ist im Vergleich zu den Vorquartalen leicht rückläufig (43 % in Q1’24, 46 % in Q4’24), bleibt aber auf hohem Niveau.

Nettoergebnis stieg auf 557,2 Mio. USD, ein kräftiger Anstieg gegenüber 378,8 Mio. USD in Q1 2024.

Das bereinigte Nettoergebnis lag bei 606,5 Mio. USD, was nahezu dem Rekordwert von Q4 2024 (610,1 Mio. USD) entspricht.

Das Wachstum schien im vierten Quartal 2024 ins Stocken zu geraten, doch das lag ausschließlich am starken Kursverfall des brasilianischen Reals gegenüber dem US-Dollar.

Jetzt, da sich der Real von seinen Tiefständen erholt und stabilisiert hat, steht einer erneuten Beschleunigung des Wachstums nichts mehr im Weg. Demzufolge bleibt Nubank auf Wachstumskurs, mit stark steigenden Umsätzen und soliden Margen. Die starke Profitabilität und das kontinuierliche Wachstum unterstreichen die operative Effizienz und das langfristige Potenzial des Geschäftsmodells. Nubank entwickelt sich unglaublich gut! Der Umsatz stieg währungsbereinigt um 40 %, auf US-Dollar-Basis um 19 %. Das sind beeindruckende Zahlen für ein Unternehmen, das bereits die größte digitale Bank der Welt ist.

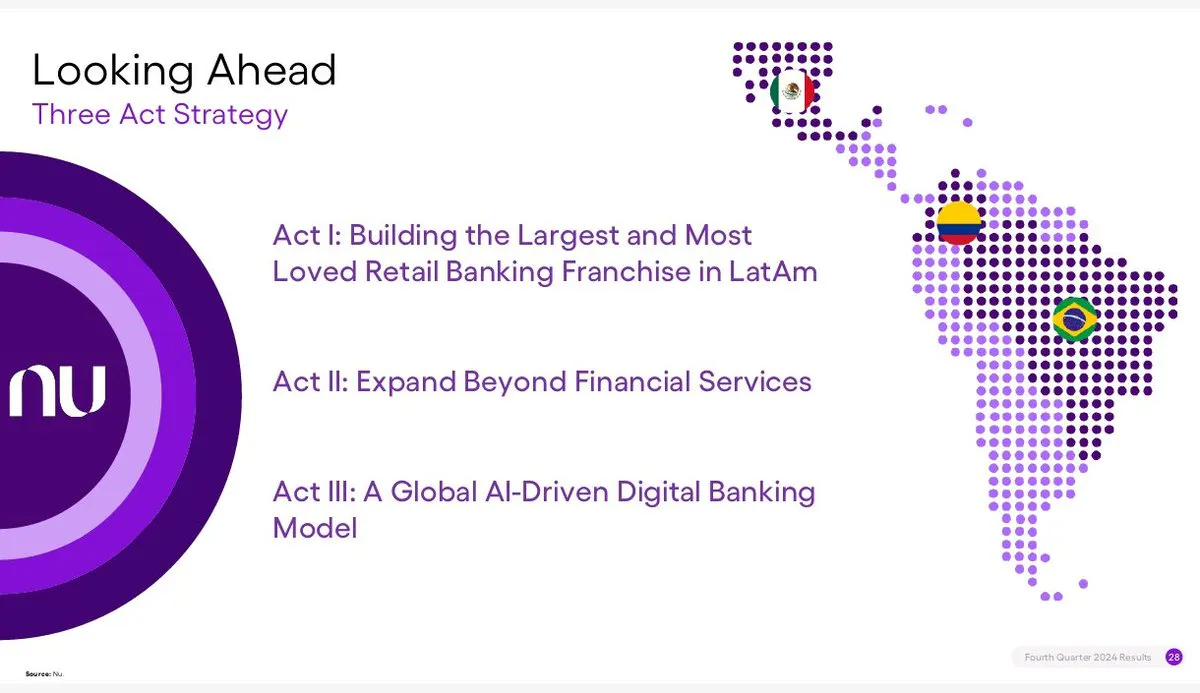

Was steht als Nächstes für Nubank an?

Nubank verfolgt eine klare, mehrstufige Wachstumsstrategie, um vom führenden Fintech in Lateinamerika zu einem globalen, technologiegetriebenen Finanzakteur aufzusteigen. Diese Vision gliedert sich in drei aufeinander aufbauende Phasen, dargestellt als „Three Act Strategy”.

Akt I: Aufbau der größten und beliebtesten Retailbank in Lateinamerika

Im ersten Schritt konzentriert sich Nubank auf die Stärkung und Expansion in den Kernmärkten Brasilien, Mexiko und Kolumbien. Ziel ist es, nicht nur die größte, sondern auch die kundenfreundlichste und vertrauenswürdigste digitale Bank der Region zu werden. Mit Fokus auf schlanke, mobile Prozesse, niedrige Gebühren und exzellenten Kundenservice will man der attraktivste Anbieter werden.

Dafür erwägt Nubank auch einen Wiedereintritt in den argentinischen Markt:

https://www.bloomberg.com/news/articles/2024-10-23/nubank-taking-new-look-at-argentina-under-milei-ceo-velez-says?embedded-checkout=true (Öffnet in neuem Fenster)Akt II: Erweiterung über klassische Finanzdienstleistungen hinaus

In der zweiten Phase plant Nubank das eigene Ökosystem auszubauen und weitere digitale Services über das reine Banking hinaus anzubieten. Dazu könnten unter anderem Versicherungen oder Lifestyle-Produkte gehören. Das Unternehmen will zur Alltagsplattform für Millionen Nutzer werden, mit Banking als Einstiegspunkt.

Nubanks Priorität ist die Kundenzufriedenheit. Dafür expandiert das Unternehmen über Finanzdienstleistungen mit NuCel und NuTravel hinaus.

Nubank entwickelt sich vom Fintech zum Mobilfunkanbieter. Mit NuCel wurde auf dem brasilianischen Markt ein Mobiltelefondienst gelauncht. NuCel wird 93 % von Brasilien abdecken und 5G anbieten.

https://international.nubank.com.br/consumers/nubank-launches-nucel-new-mobile-phone-service/ (Öffnet in neuem Fenster)NuCel bietet drei Tarifoptionen an: 15 GB für 45 R$/Monat, 20 GB für 55 R$/Monat und 35 GB für 75 R$/Monat. Zahlungen werden automatisch von der Nu-Kreditkarte abgebucht.

Alle Tarife beinhalten:

Unbegrenztes Sprachpaket für Ort- und Ferngespräche.

Unbegrenzte WhatsApp Verfügbarkeit, einschließlich Sprach- und Videoanrufen.

Unbegrenzter Zugriff auf die Nubank-App.

Zugang zu exklusiven Sparfunktionen.

Abdeckung 93 % des Landes und leistungsstarke 5G-Konnektivität.

Über die Travel App namens NuViagens können Kunden Flugtickets kaufen und Buchung von Hotels vornehmen, einfach und bequem über die Nubank-App. NuViagens bietet außerdem bequeme Zahlungsmöglichkeiten an, einschließlich Ratenzahlungen, und Cashback-Angebote.

https://international.nubank.com.br/consumers/nubank-ultravioleta-launches-exclusive-platform-for-purchasing-air-tickets-and-accommodations-in-the-app/ (Öffnet in neuem Fenster)Akt III: Aufbau eines globalen, KI-gesteuerten Digitalbanking-Modells

Langfristig zielt Nubank darauf ab, ein weltweit skalierbares, KI-gestütztes Geschäftsmodell zu etablieren. Künstliche Intelligenz soll dabei helfen, Personalisierung, Effizienz und Skalierung auf ein neues Niveau zu heben, und das weit über Lateinamerika hinaus. Ziel ist eine neue Art globaler Bank, die digital, datengestützt und kundenorientiert agiert.

Dafür hat Nubank sich auch in Afrika und Süd-Ost-Asien platziert. Im Dezember 2024 erwarb die Tyme Group in einer Finanzierungsrunde 250 Millionen US-Dollar. Das Unternehmen wurde damit auf 1,5 Milliarden US-Dollar geschätzt. Einer der strategischen war Nubank, die 150 Millionen US-Dollar in die Tyme Group investierte, um deren Expansion nach Vietnam und Indonesien voranzutreiben.

https://www.tyme.com/news-room/latin-americas-nubank-leads-newly-minted-unicorn-tymes-capital-raise (Öffnet in neuem Fenster)Die Tyme Group ist eine multinationale Digital-Banking-Gruppe mit Hauptsitz in Singapur und 15 Millionen Kunden in Afrika und Südostasien. Durch die Investitionsrunde hat die Tyme Group nun auch den Status eines Einhorns erreicht. Der Begriff "Einhorn (Unicorn)” bezieht sich auf Start-ups, die eine Bewertung von einer Milliarde US-Dollar oder mehr erreichen und nicht an einer Börse notiert sind.

„Seit der Gründung von Nubank sind wir davon überzeugt, dass die Zukunft der Finanzdienstleistungen weltweit in digital geprägten Unternehmen liegt. Wir haben Dutzende von Teams in verschiedenen Regionen getroffen und sind überzeugt, dass die Tyme Group hervorragend aufgestellt ist, um eine führende digitale Bank in Afrika und Südostasien zu werden. Wir freuen uns auf die Zusammenarbeit mit Tyme, um unsere Erfahrungen bei der Skalierung dieses Modells auf Hunderte Millionen Kunden zu übertragen“, sagte David Vélez

Ich denke, dass Nubank langfristig eine Übernahme der Tyme Group anstrebt.

Bewertung

Mit einem Umsatzwachstum von 19 % und währungsbereinigt 40 % muss ich nicht lange argumentieren, dass Nubank weiterhin wachstumsstark ist.

Dennoch kann man Nubank nicht wie eine klassische Bank bewerten. Herkömmliche Kennzahlen wie das Kurs-Buchwert-Verhältnis (P/B) greifen hier zu kurz, denn Nubank wächst deutlich schneller als traditionelle Finanzinstitute und agiert viel stärker wie ein Tech-Unternehmen. Stattdessen bietet sich das Forward-PEG-Verhältnis als aussagekräftigere Bewertungsgrundlage an. Dabei wird das voraussichtliche Kurs-Gewinn-Verhältnis (Forward-KGV) ins Verhältnis zum erwarteten EPS-Wachstum (Gewinnwachstum je Aktie) gesetzt. Es hilft dabei einzuschätzen, ob ein Unternehmen im Verhältnis zu seinem Wachstum unter- oder überbewertet ist:

PEG unter 1 → gilt als günstig

PEG zwischen 1 und 2 → fair bewertet

PEG über 2 → eher teuer

PEG-Bewertung von Nubank:

Für 2025 liegt das erwartete KGV bei 25,85, bei einem EPS-Wachstum von 24,91 %

→ ergibt ein PEG von 1,04 → günstig bis faire BewertungFür 2026 beträgt das KGV 15,40, bei einem Wachstum von 43,00%

→ PEG = 0,36 → deutlich unterbewertetFür 2027, trotz höherer Unsicherheiten, liegt das PEG bei ebenfalls nur 0,36.

Nubank mag zwar auf den ersten Blick teuer wirken, wenn man sich nur das KGV ansieht, doch im Verhältnis zum erwarteten Wachstum erscheint die Aktie für 2025 günstig bis fair bewertet. Gerade für Investoren mit langfristigem Horizont und einem Fokus auf stark skalierbare Geschäftsmodelle liefert das PEG-Verhältnis ein deutlich differenzierteres Bild.

Das Mitgliederwachstum bei Nubank verläuft weiterhin beeindruckend: Die Plattform nähert sich der Marke von 120 Millionen Kunden. Dieses starke Nutzerwachstum hat ein währungsbereinigtes Umsatzplus von 40 % ermöglicht, ein klares Zeichen für die Skalierbarkeit des Geschäftsmodells.

Gleichzeitig überzeugt Nubank mit einer der niedrigsten Servicekosten pro aktivem Kunden im gesamten Fintech-Sektor: Die Servicekosten pro aktivem Kunden liegen konstant unter 1 US-Dollar und nähern sich inzwischen sogar der Marke von nur 0,70 USD.

Mit großem Potenzial in Mexiko und Kolumbien, ersten Expansionsschritten in Argentinien und spannenden neuen Angeboten wie NuCel und NuTravel außerhalb des traditionellen Banking-Kerngeschäfts, sehe ich die Zukunftsaussichten von Nubank als äußerst vielversprechend. Ein Unternehmen mit einem klaren Burggraben und langfristigen Wachstumsperspektiven bei einem 2025 FWD-PEG von 1,04, bietet eine große Eintiegschance.

Mein aktueller Depotanteil von Nubank beträgt stolze 7 %.

Du möchtest eine ausführliche Analyse meines Depots?

Mein SuperGrowthPortfolio ist klar wachstumsorientiert und setzt auf visionäre Unternehmen aus Zukunftsbranchen wie Raumfahrt, Fintech, digitale Plattformen und Gesundheitstechnologie. Die größten Werte sind in der Raumfahrtindustrie und im Gesundheitssektor aktiv. Ich konzentriere mich außerdem auf Unternehmen in Schwellenländern.

Eine Übersicht erhälst du in meinem aktuellen Mai 2025 Depotupdate:

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.